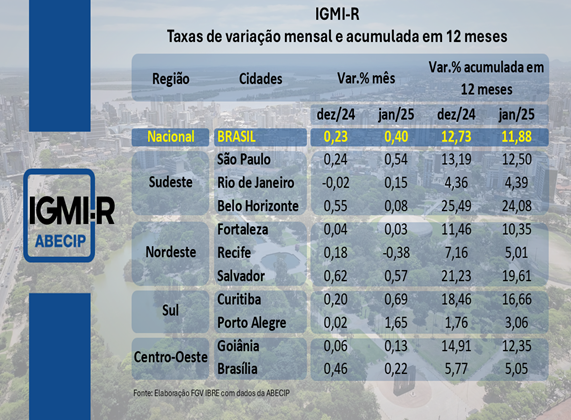

Índice Geral do Mercado Imobiliário Residencial (IGMI-R)

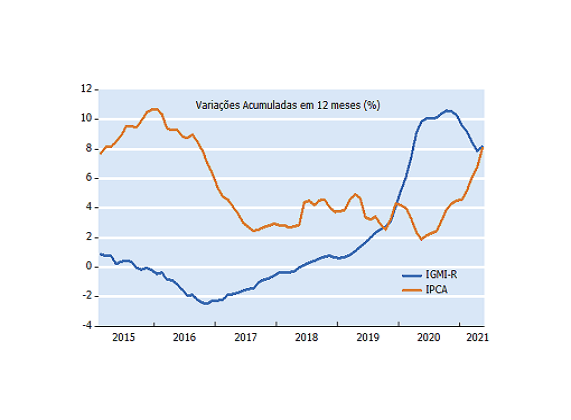

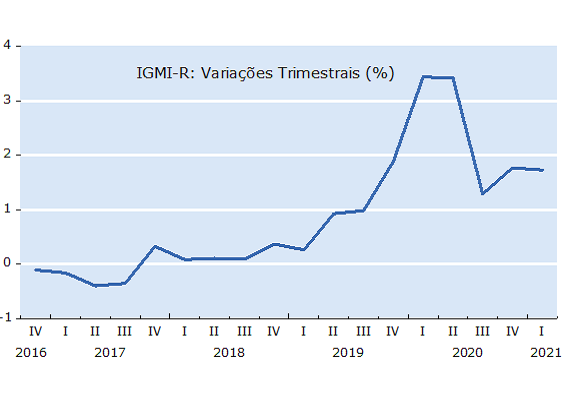

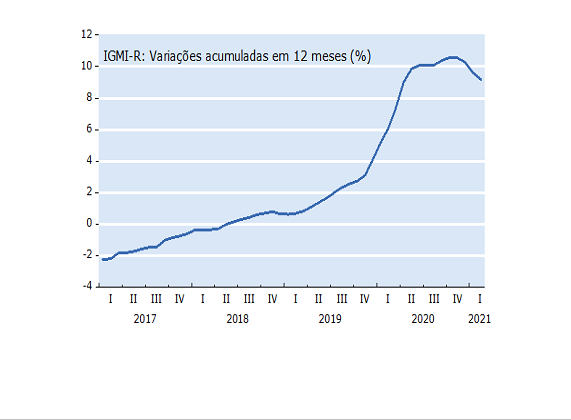

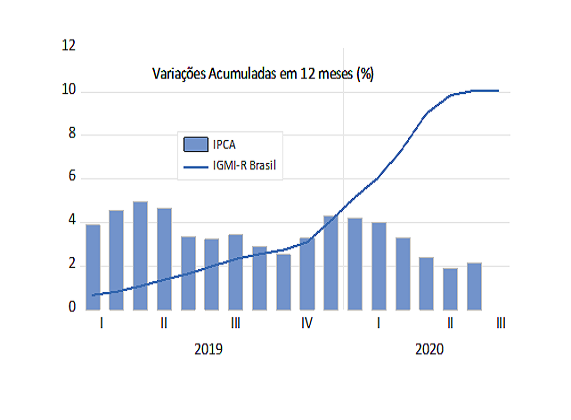

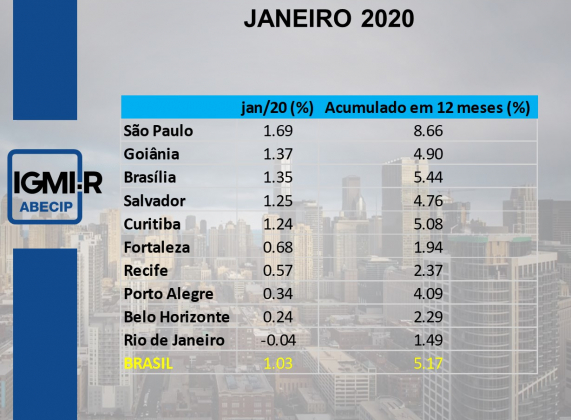

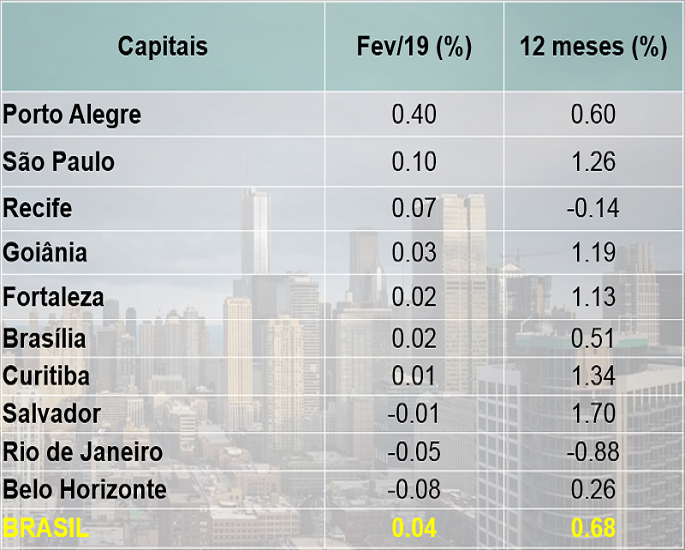

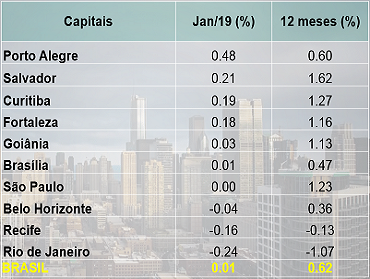

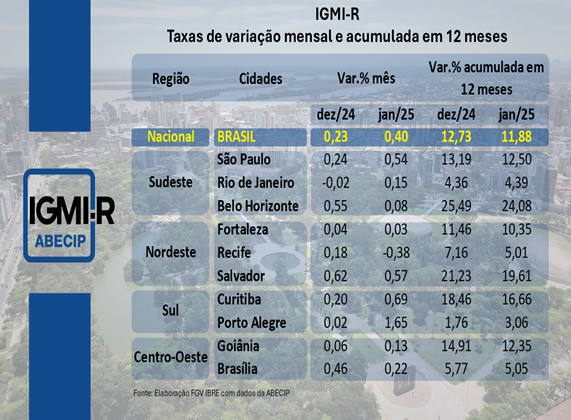

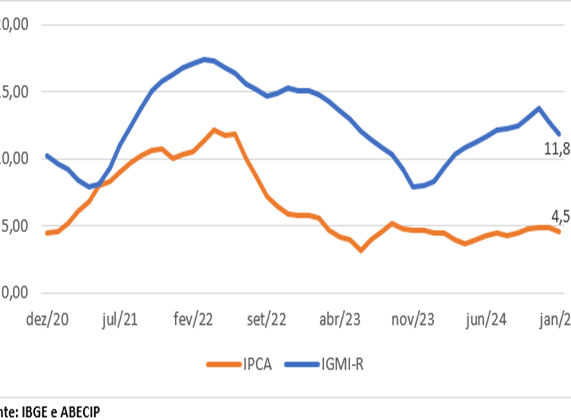

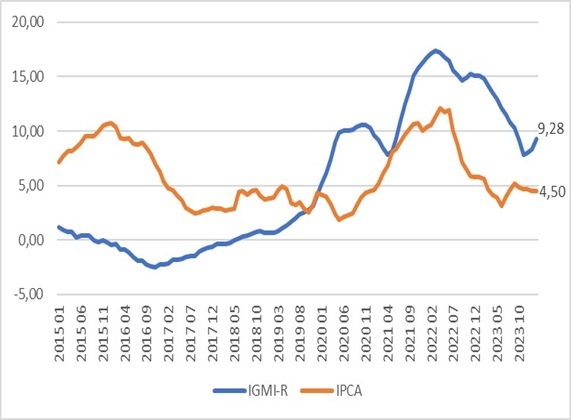

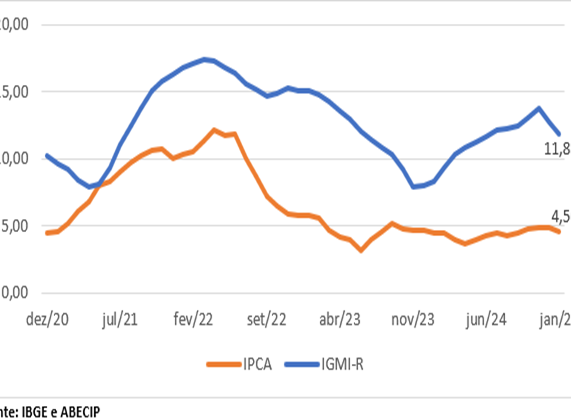

A análise do Índice Geral do Mercado Imobiliário Residencial (IGMI-R) revela um comportamento ascendente significativo, com incrementos mensais de 1,17% em janeiro e de 1,53% em fevereiro, sinalizando viés de alta. Consequentemente, a taxa de variação acumulada anual observou um avanço, movendo-se de 8,30% em janeiro para 9,28% em fevereiro. Este aumento acumulado reflete a dinâmica positiva do mercado imobiliário residencial, indicando não apenas a recuperação do setor, mas também o potencial para investimentos futuros, dadas as expectativas de valorização contínua dos imóveis residenciais nesse ambiente econômico.

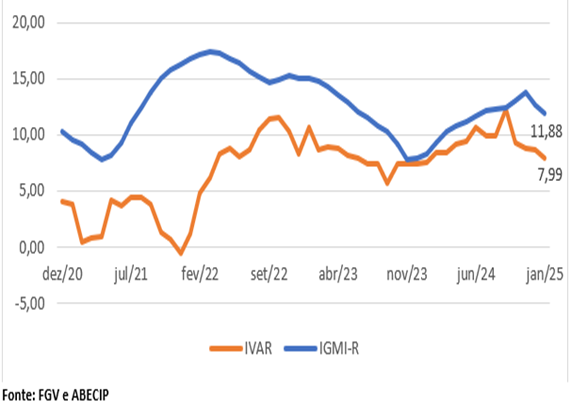

IGMI-R x IPCA

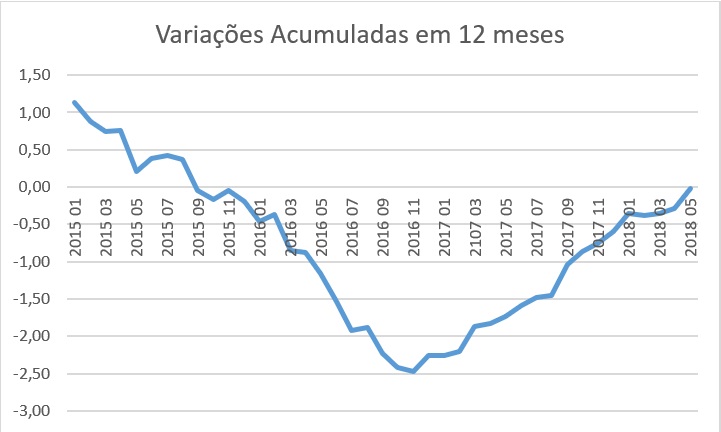

Evolução da taxa de variação acumulada em 12 meses

Fonte: IBGE e ABECIP

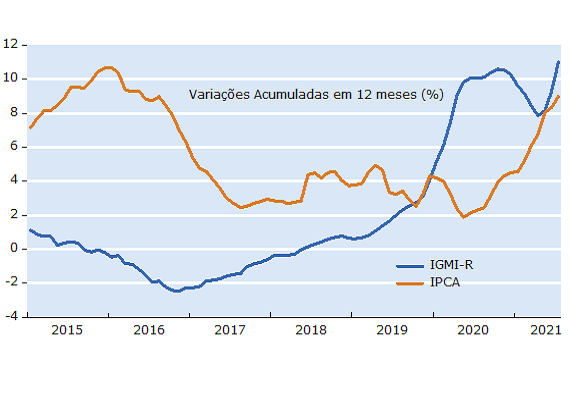

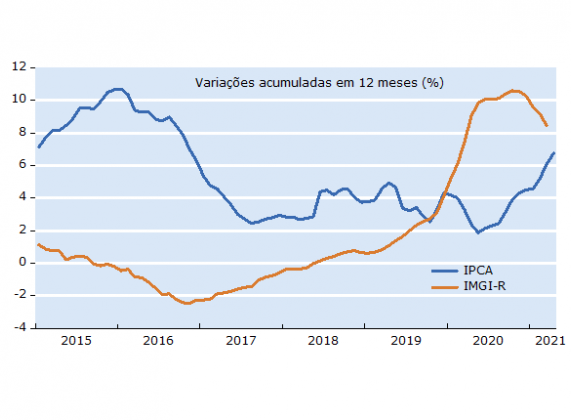

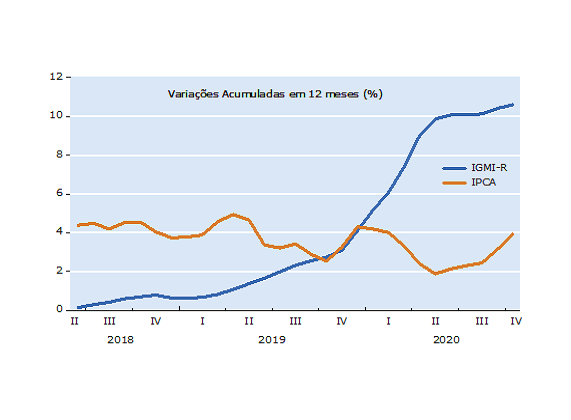

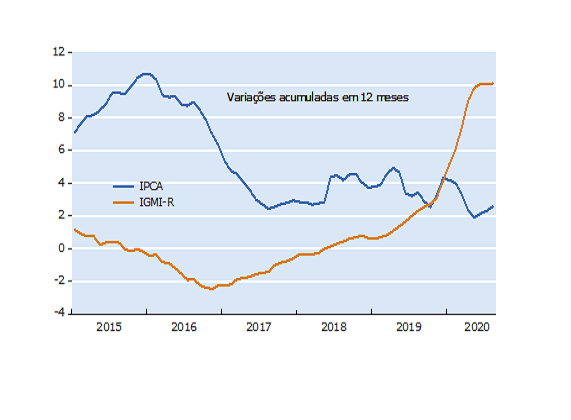

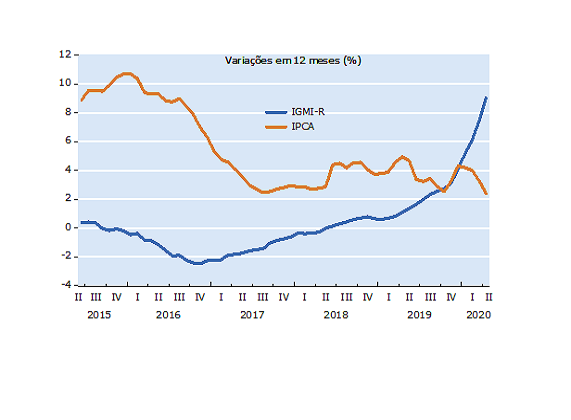

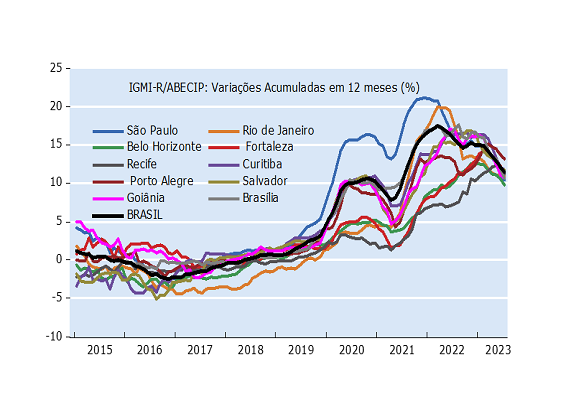

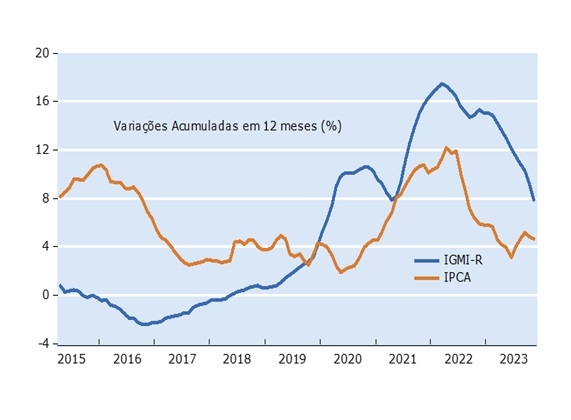

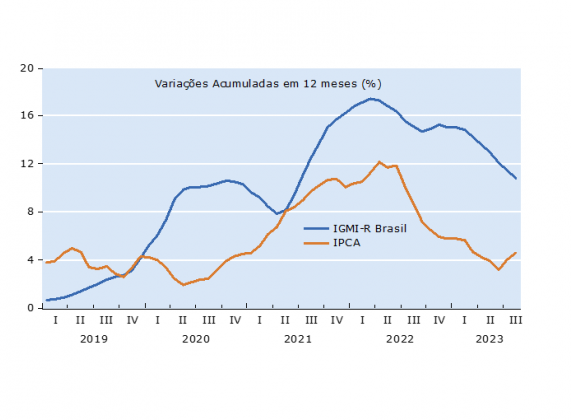

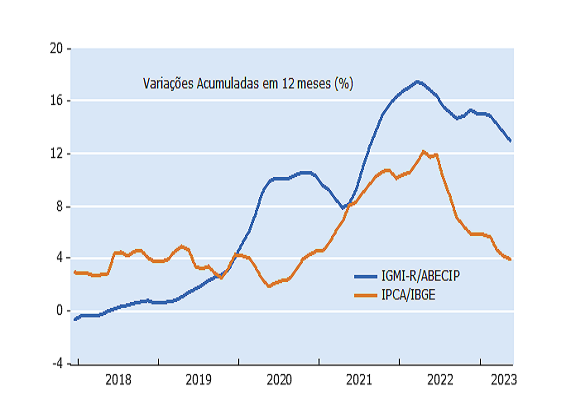

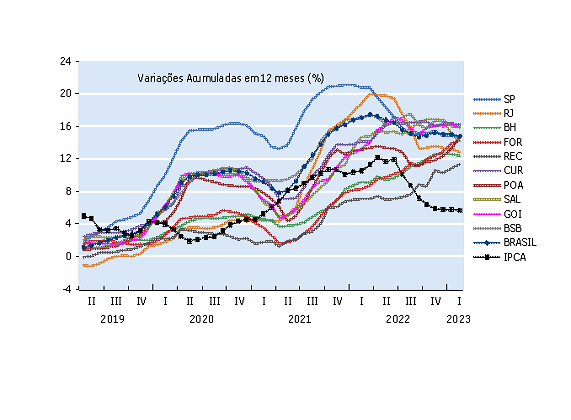

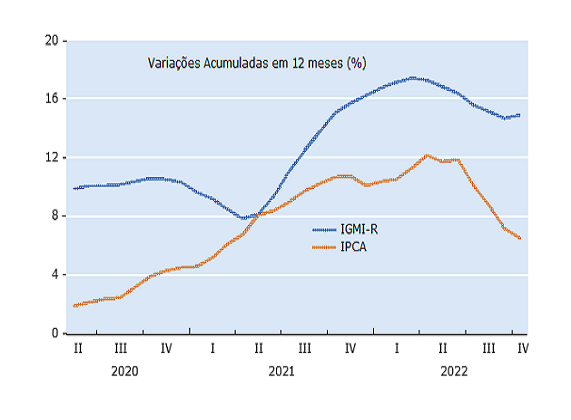

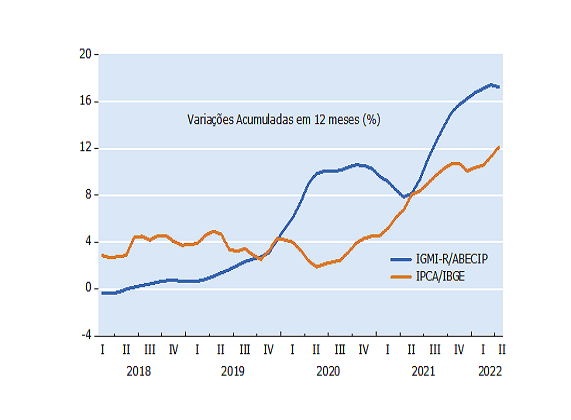

O gráfico acima reflete os resultados reais acumulados em 12 meses, apontando para uma evolução do IGMI-R/ABECIP e do Índice Nacional de Preços ao Consumidor (IPCA/IBGE) até fevereiro de 2024.

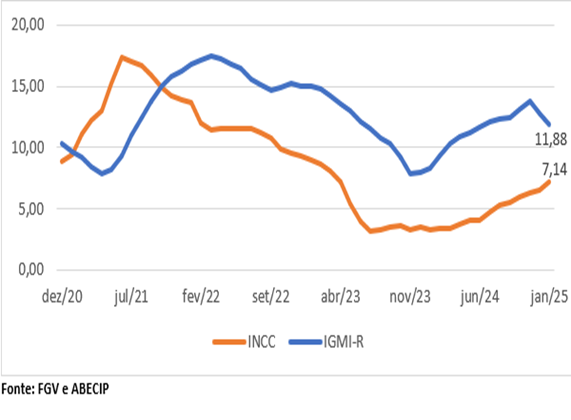

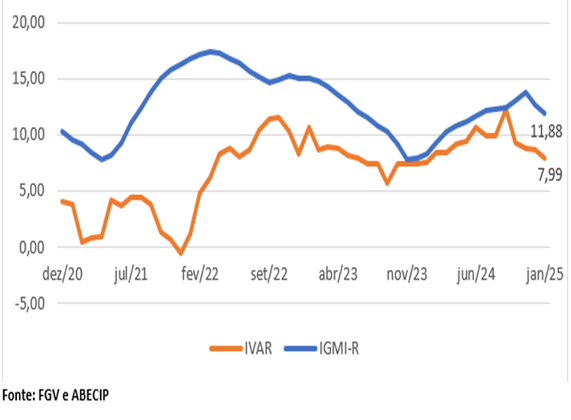

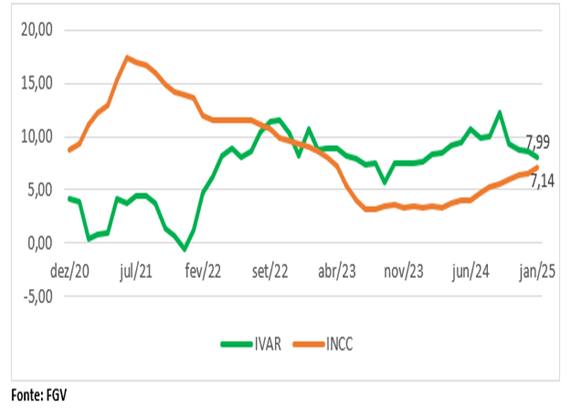

A análise temporal dos dados indica a existência de três fases distintas na dinâmica dos indicadores examinados. Inicialmente, de janeiro de 2021 a meados de 2022, observa-se uma fase de crescimento simultâneo tanto para o Índice Geral do Mercado Imobiliário Residencial/ABECIP (IGMI-R/ABECIP) quanto para o Índice Nacional de Preços ao Consumidor Amplo (IPCA), com uma escalada mais pronunciada no IGMI-R/ABECIP. Esse fenômeno pode ser interpretado como um reflexo do aumento da demanda por imóveis residenciais. A elevação da taxa Selic, implementada como estratégia para frear a inflação, paradoxalmente, poderia ter reduzido o apelo da compra de imóveis. Contudo, o aumento acentuado no IGMI-R/ABECIP sugere que outros fatores, possivelmente o apelo ao investimento imobiliário como proteção contra a inflação, superaram o possível desincentivo causado pela elevação dos juros. Assim, esse período se caracteriza por uma ascensão simultânea nos preços do setor imobiliário e na taxa inflacionária, indicando uma correlação notável entre o aquecimento do mercado imobiliário e o incremento da inflação.

A partir do segundo semestre de 2022, observa-se uma inflexão significativa nos padrões anteriores: tanto o Índice Geral do Mercado Imobiliário Residencial/ABECIP (IGMI-R/ABECIP) quanto o Índice Nacional de Preços ao Consumidor Amplo (IPCA) começaram a mostrar sinais de desaceleração concomitante. Essa mudança sugere um processo de ajuste onde o ritmo de crescimento tanto no mercado imobiliário quanto na inflação geral passou por uma moderação. Esse período pode ser interpretado como uma resposta direta às medidas de política econômica adotadas anteriormente, bem como às mudanças nas expectativas do mercado e no comportamento dos consumidores.

A desaceleração quase simultânea desses indicadores reflete uma dinâmica complexa onde fatores como a política monetária, o custo do crédito imobiliário e as expectativas inflacionárias interagem para influenciar tanto o mercado imobiliário quanto a economia em geral. Esse ajuste no ritmo de crescimento indica uma fase de recalibragem na economia, onde os agentes econômicos, incluindo consumidores e investidores, adaptam-se a um novo cenário de expectativas ajustadas, tanto em relação à inflação quanto à valorização imobiliária.

No contexto mais recente, inaugurado em meados de 2023, delineia-se uma divergência notável entre os comportamentos do Índice Nacional de Preços ao Consumidor Amplo (IPCA) e do Índice Geral do Mercado Imobiliário Residencial/ABECIP (IGMI-R/ABECIP). Enquanto o IPCA registra uma variação anual em torno de 4,5%, o IGMI-R/ABECIP exibe taxas anuais de crescimento substancialmente mais altas em torno de 9,28%, indicando um fenômeno de descolamento entre os dois indicadores, apontando para um momento de retomada no crescimento real do mercado imobiliário, em comparação direta com a inflação medida pelo IPCA.

Este cenário sinaliza uma importante inflexão na dinâmica econômica, especialmente para o setor imobiliário. A ascensão do IGMI-R/ABECIP, em contraste com uma variação moderada do IPCA, sugere que o mercado imobiliário está não apenas se recuperando, mas também ganhando força em termos reais. A mudança de tendência observada no início de 2024 reforça a perspectiva de um viés de recuperação para o setor, possivelmente impulsionada por uma combinação de fatores econômicos.

A evidência de um crescimento real no mercado imobiliário, em um período caracterizado por uma inflação controlada, ressalta o potencial de investimento e a atratividade do setor. Além disso, sugere que as medidas de política econômica, possivelmente ajustes na política monetária ou incentivos específicos ao setor imobiliário, podem estar surtindo efeito. Este momento destaca a resiliência e o dinamismo do mercado imobiliário como um componente crucial da economia, capaz de se adaptar e prosperar mesmo diante de desafios macroeconômicos.

IGMI-R

Taxas de variação mensal e acumulada em 12 meses

Jan/24 e fev/24

Fonte: Elaboração FGV IBRE com dados da ABECIP

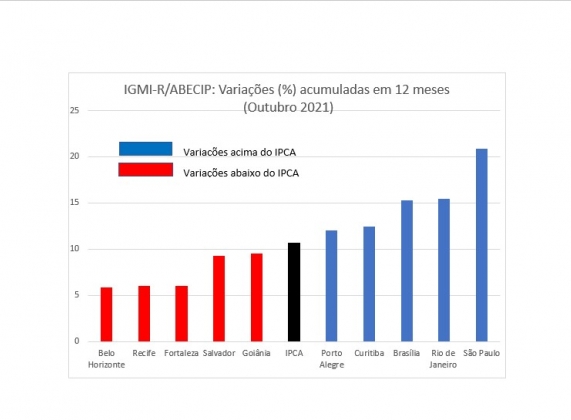

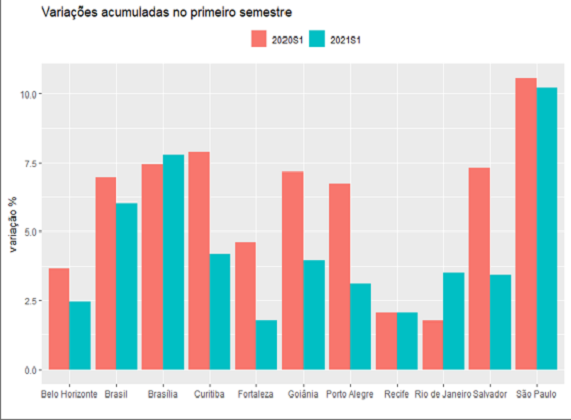

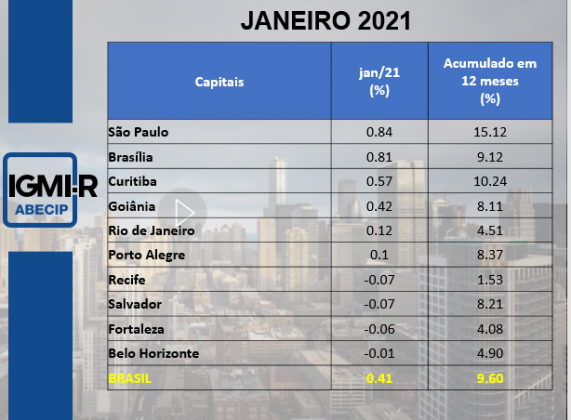

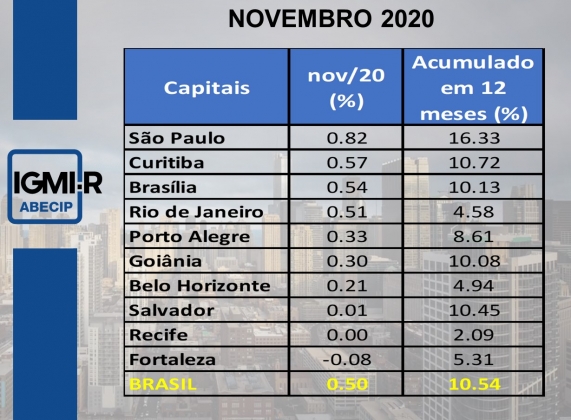

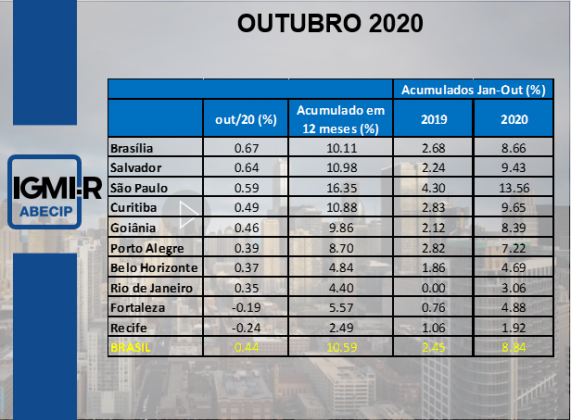

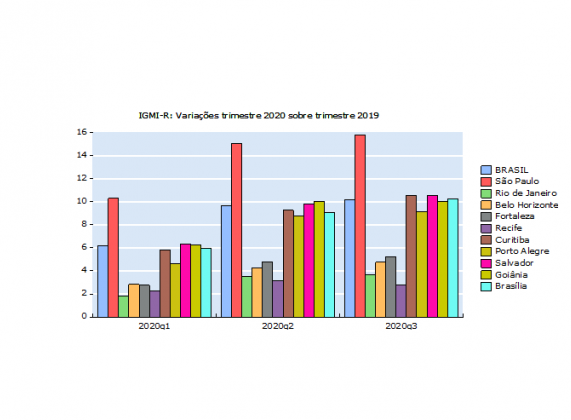

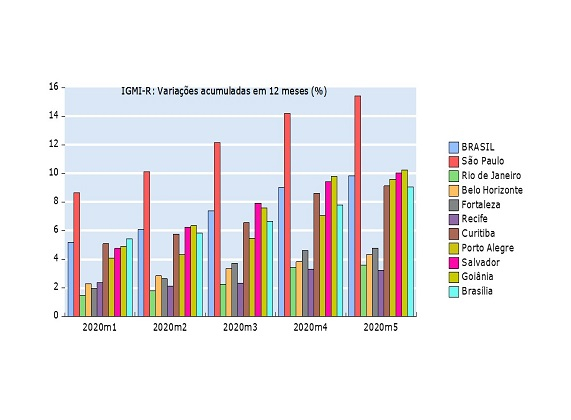

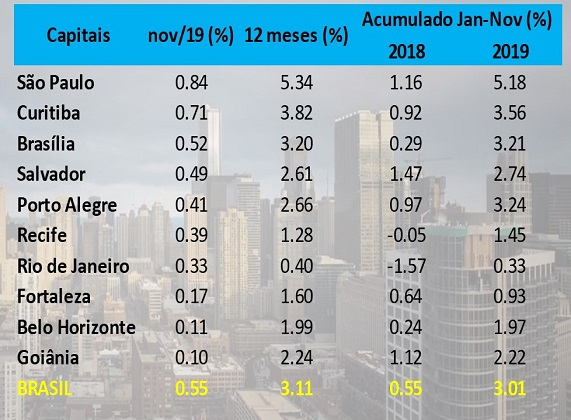

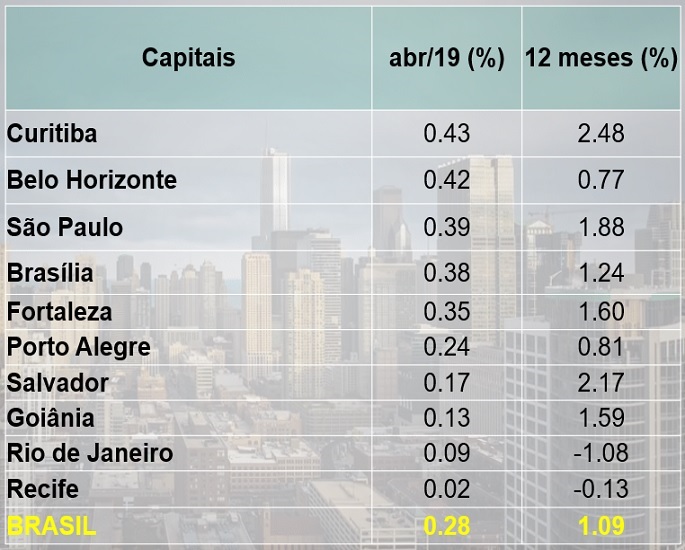

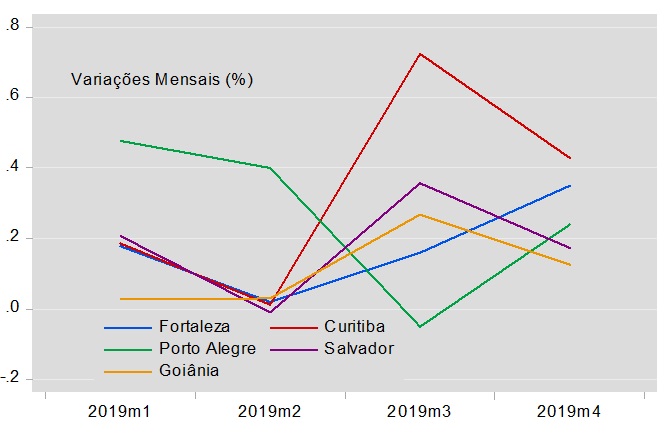

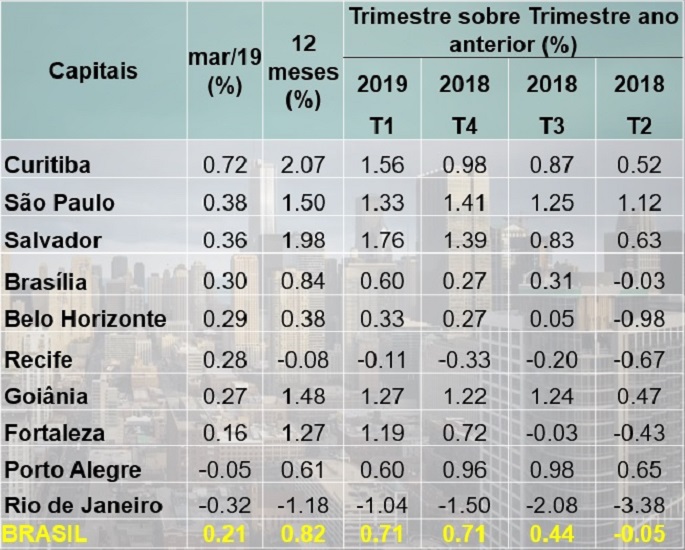

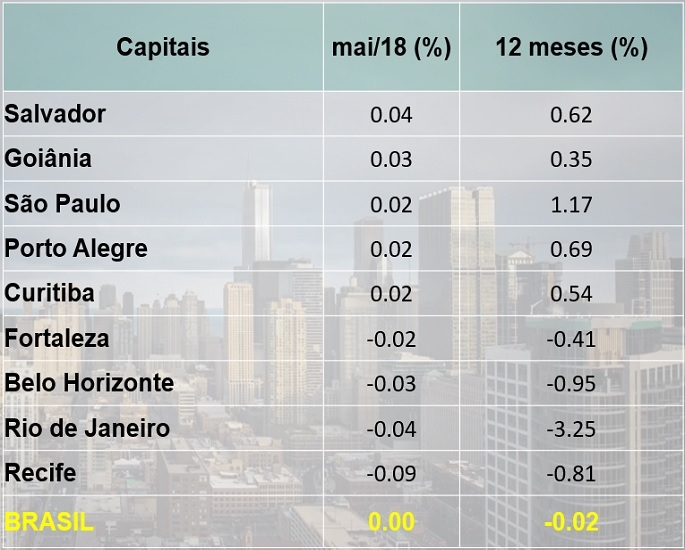

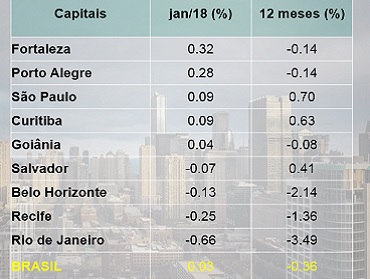

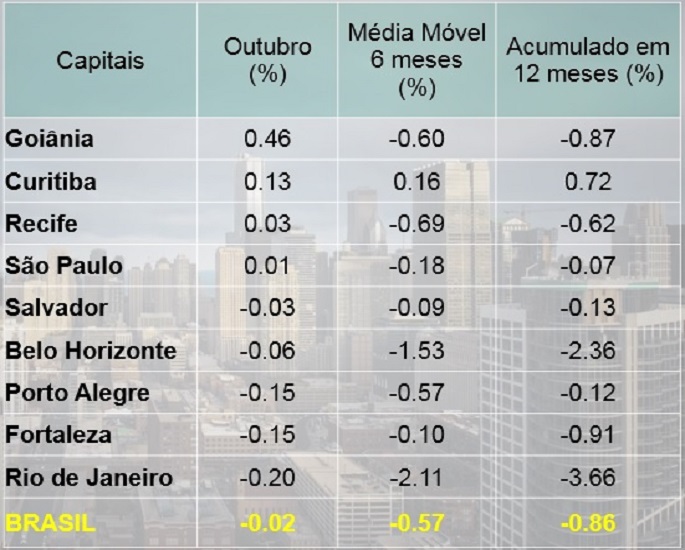

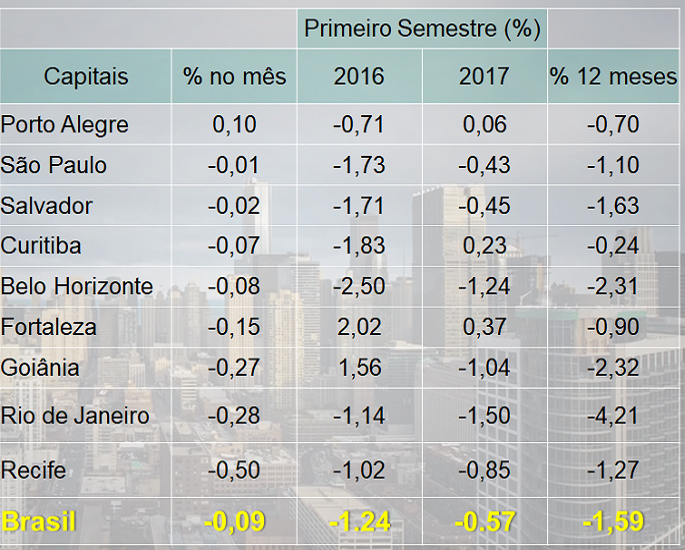

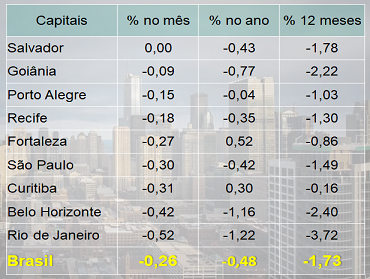

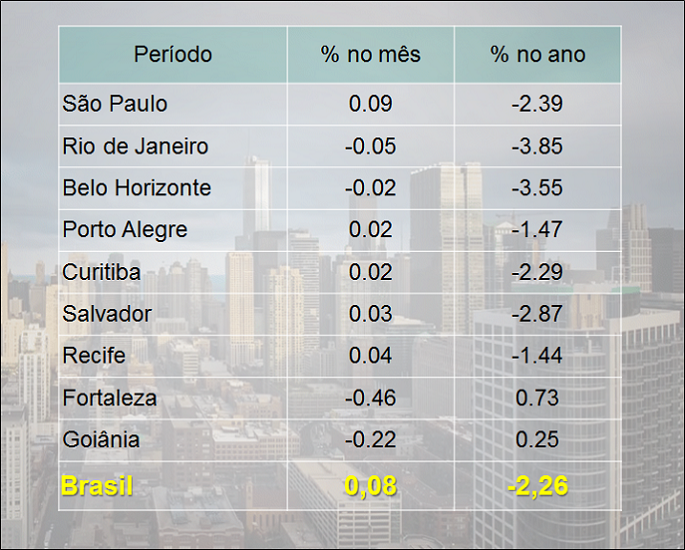

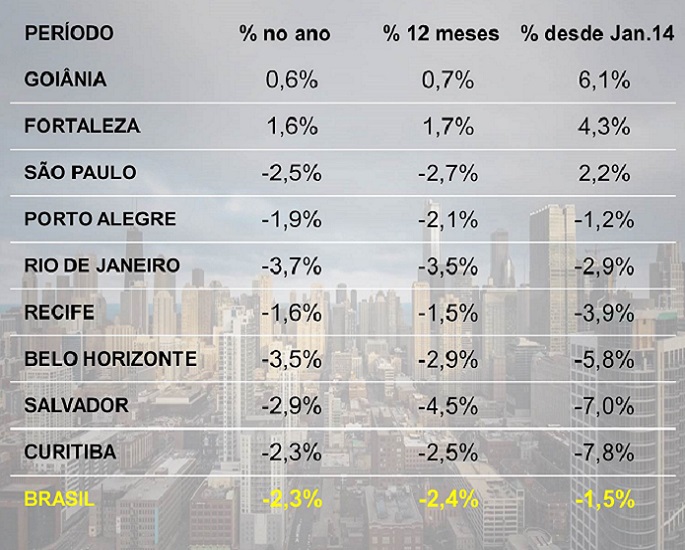

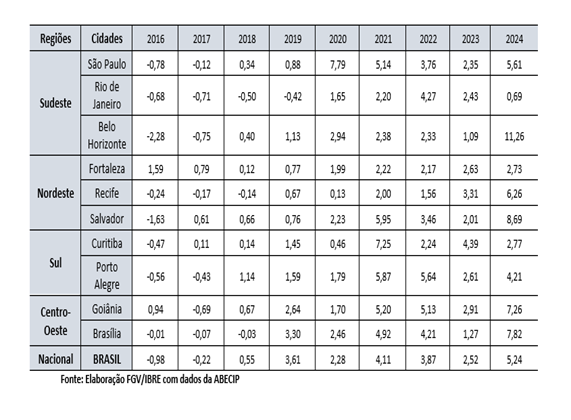

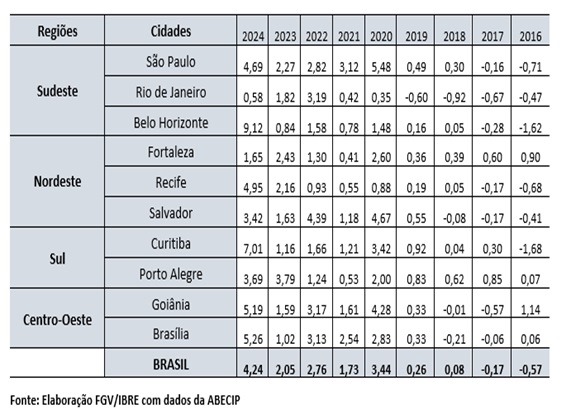

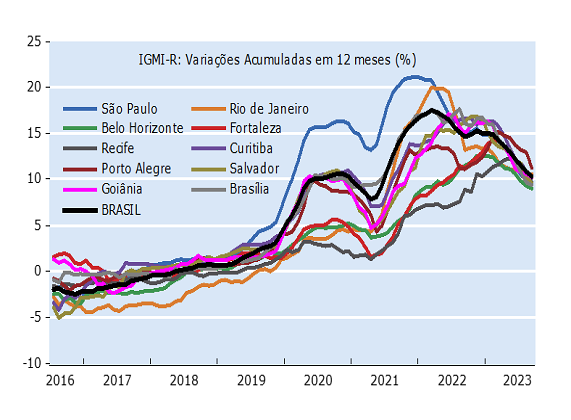

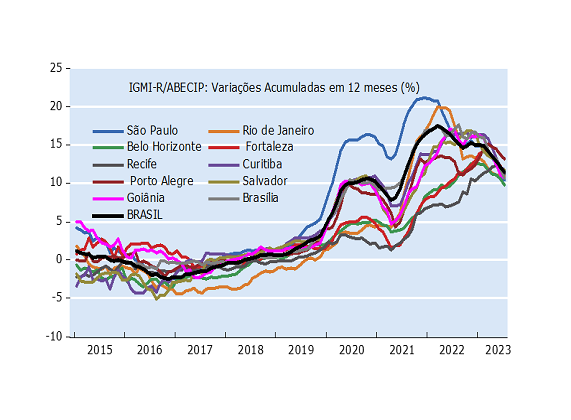

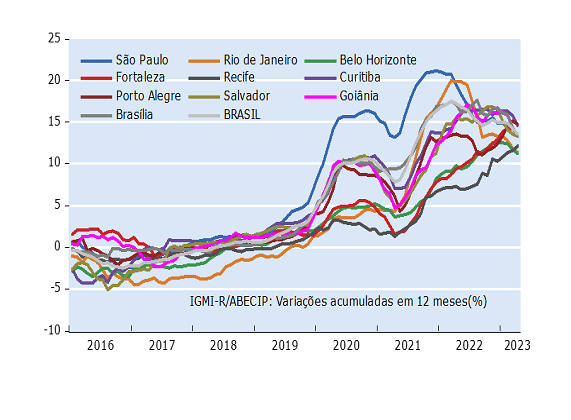

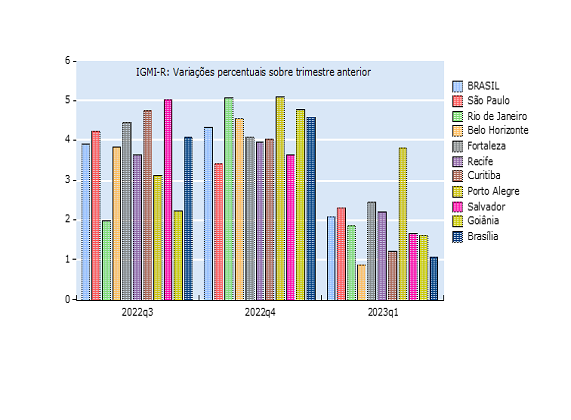

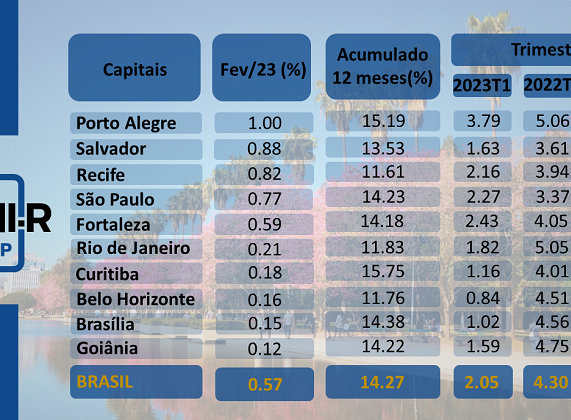

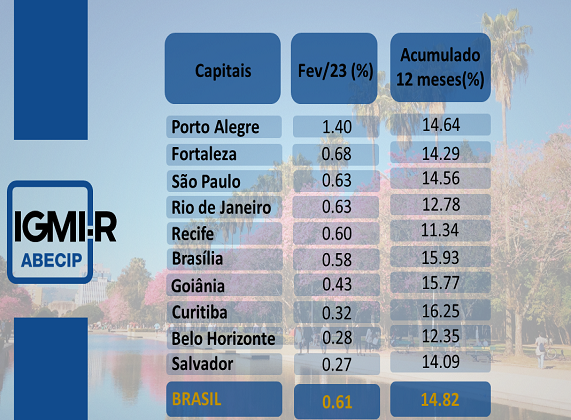

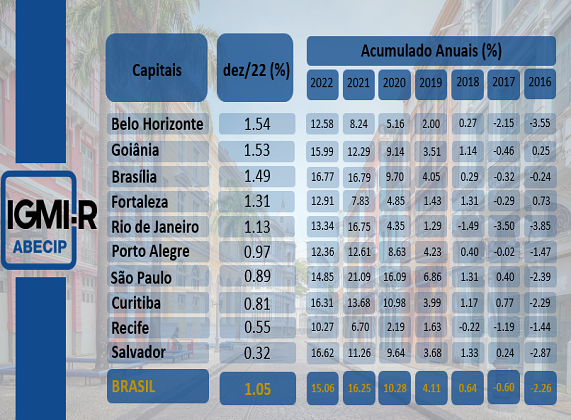

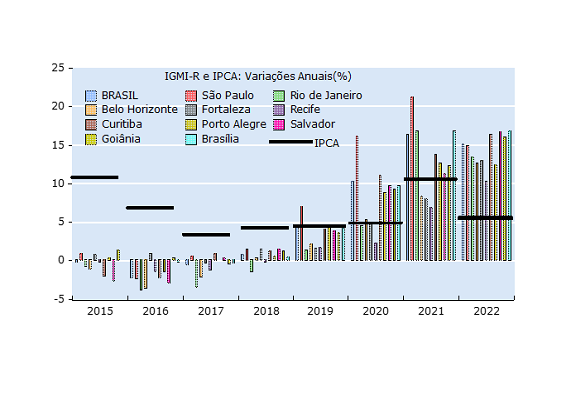

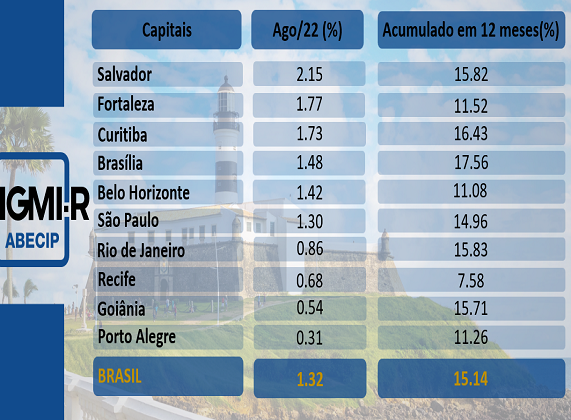

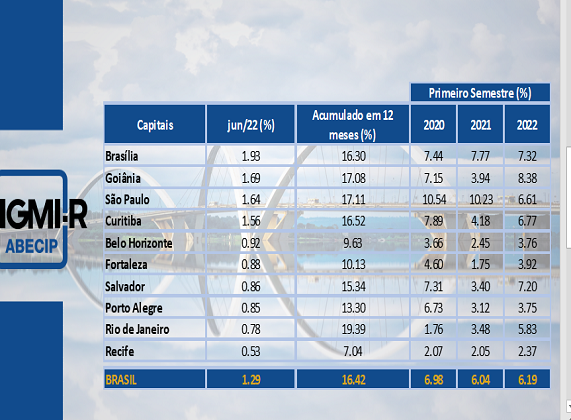

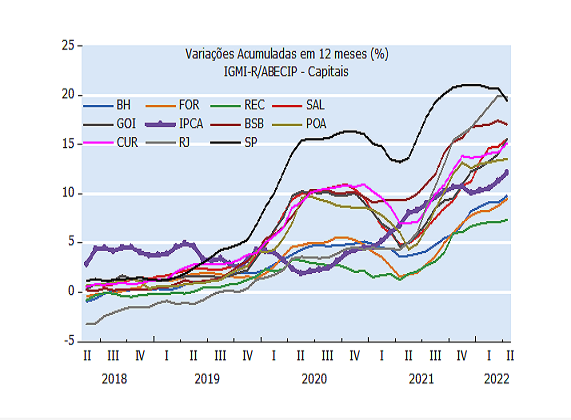

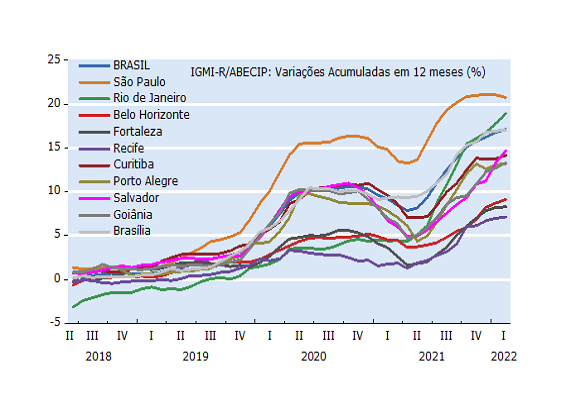

Em fevereiro, uma análise detalhada do mercado imobiliário nas dez principais capitais revelou uma dinâmica de crescimento variado em cinco capitais - São Paulo, Belo Horizonte, Recife, Porto Alegre, e Brasília - exibindo aumentos mensais em suas variações de preço que superaram os valores registrados em janeiro. Destacando-se nesse grupo, Belo Horizonte registrou a ascensão mais significativa, com um salto para 5,50%, enquanto Fortaleza observou a menor variação, marcando uma ligeira retração de -0,20%. A performance de Belo Horizonte não apenas sobressaiu pela sua alta expressiva, mas também pela aceleração, onde sua variação mensal avançou de 1,21% para 5,50%, evidenciando um aquecimento particularmente forte no mercado imobiliário local.

Por outro lado, Goiânia apresentou a maior desaceleração entre as capitais analisadas, com sua taxa de crescimento declinando de 2,42% para 0,85%, sugerindo uma moderação no ritmo de aumento dos preços imobiliários na cidade.

Esse panorama de fevereiro reflete a heterogeneidade do mercado imobiliário brasileiro, onde diferentes capitais apresentaram ritmos distintos de ajuste nos preços. Tal diversidade de desempenho pode ser atribuída a uma variedade de fatores locais, incluindo oferta e demanda de imóveis, condições econômicas regionais, e a implementação de políticas públicas específicas ao setor imobiliário.

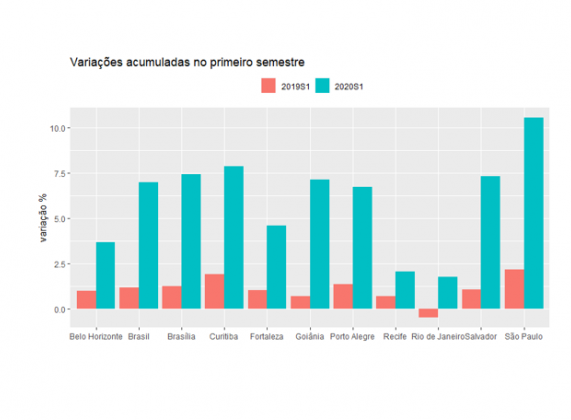

No que se refere às taxas interanuais, apenas três das dez cidades analisadas: Rio de Janeiro, Fortaleza e Porto Alegre apresentaram desaceleração e não acompanharam a tendência da média nacional.

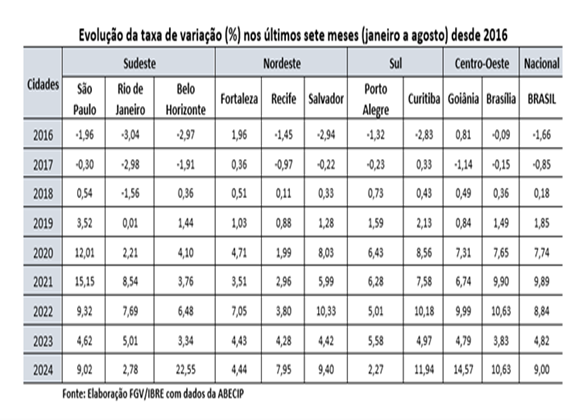

IGMI-R

Evolução da taxa de variação acumulada em 12 meses

Fonte: Elaboração FGV/IBRE com dados da ABECIP

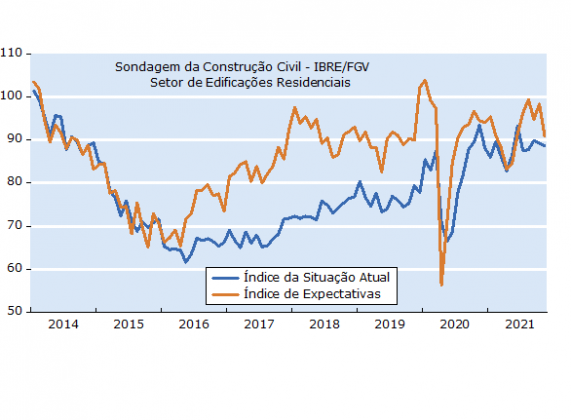

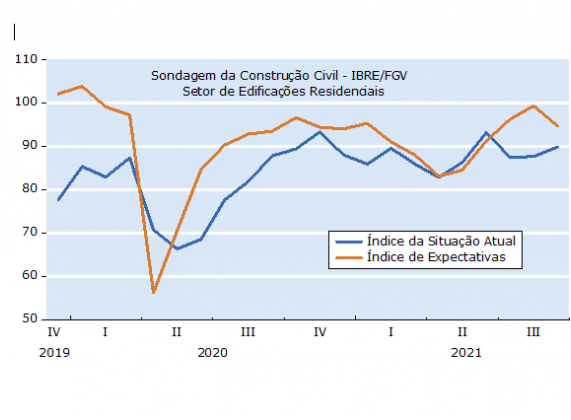

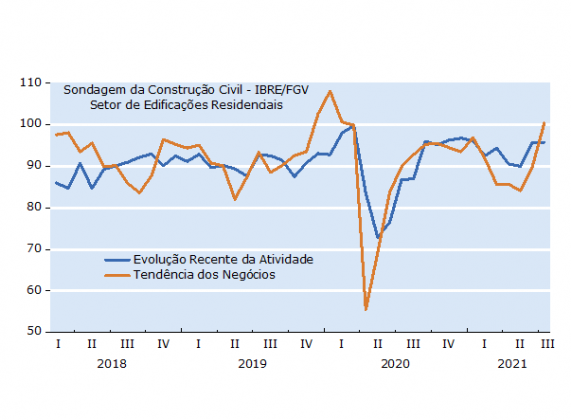

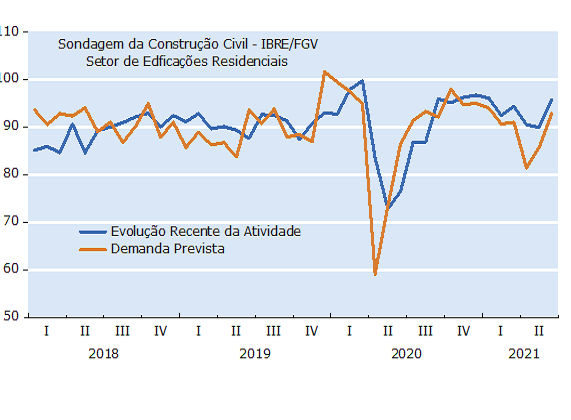

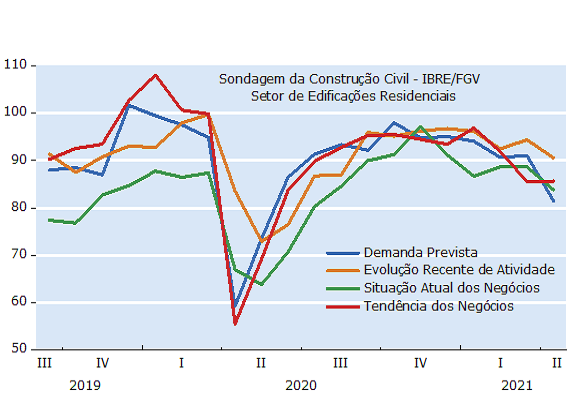

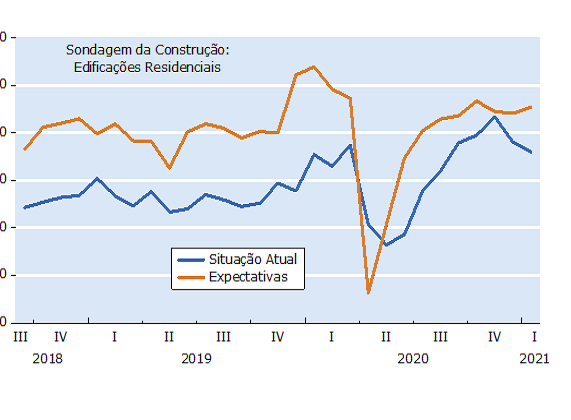

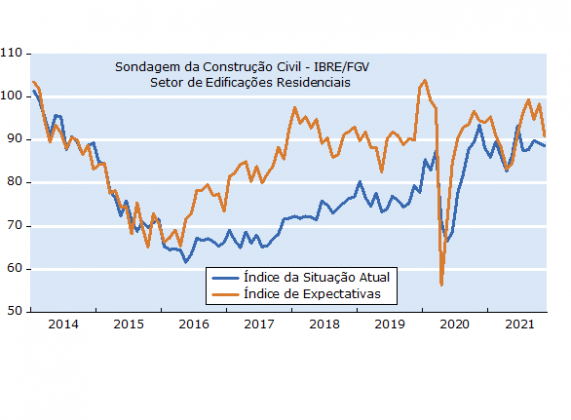

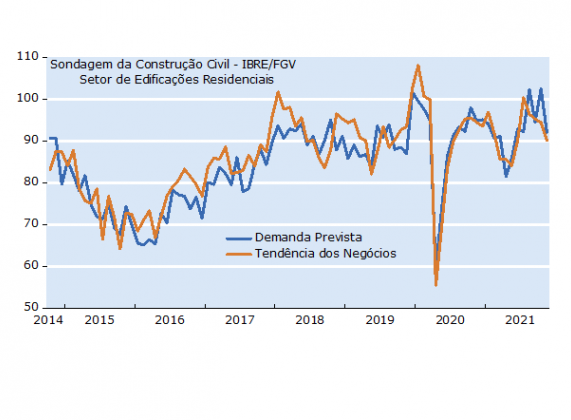

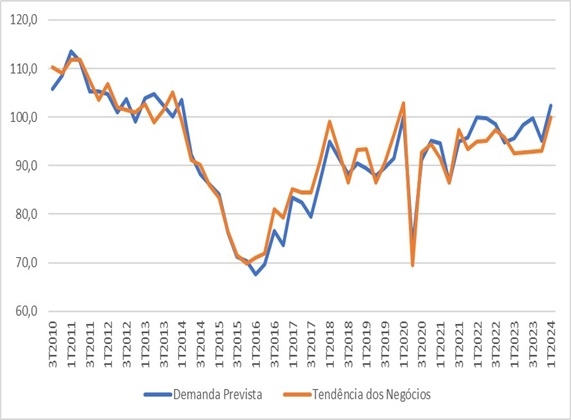

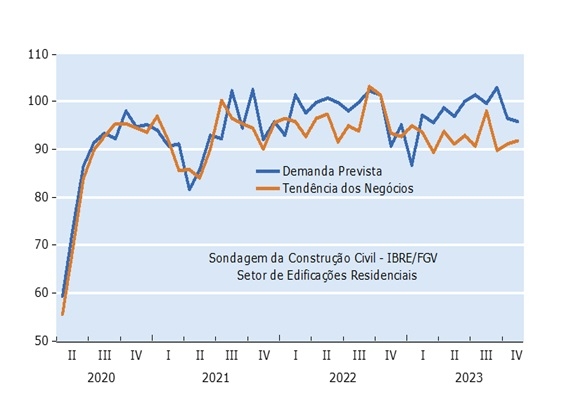

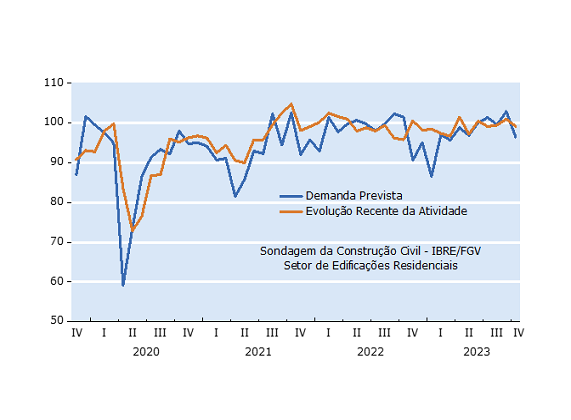

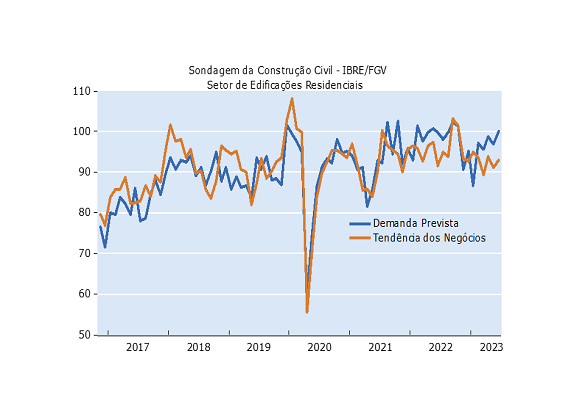

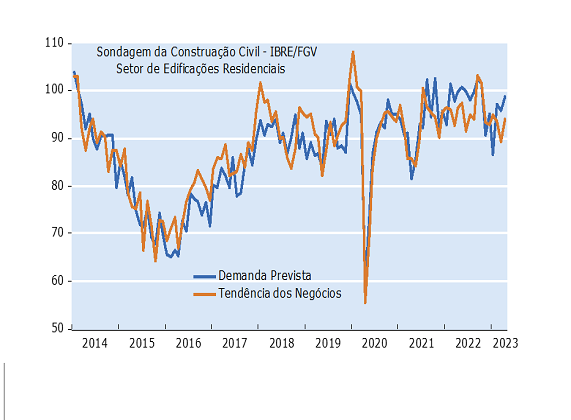

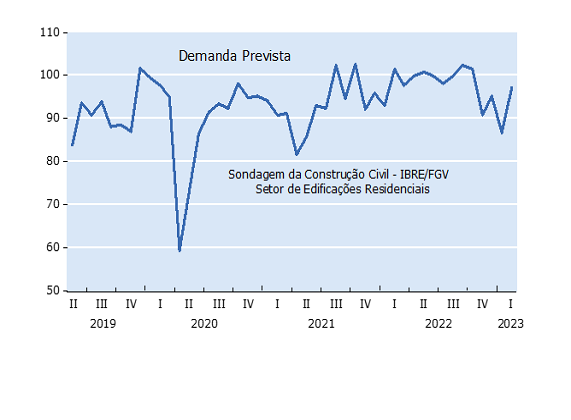

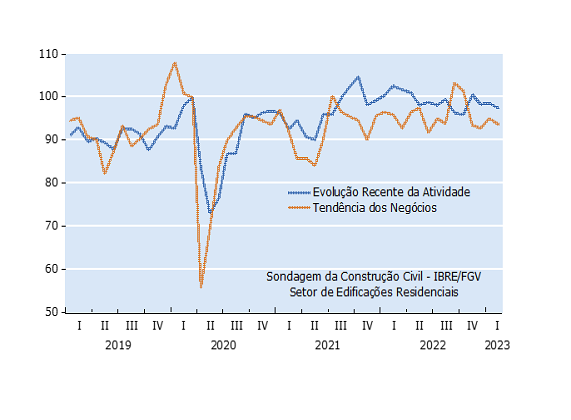

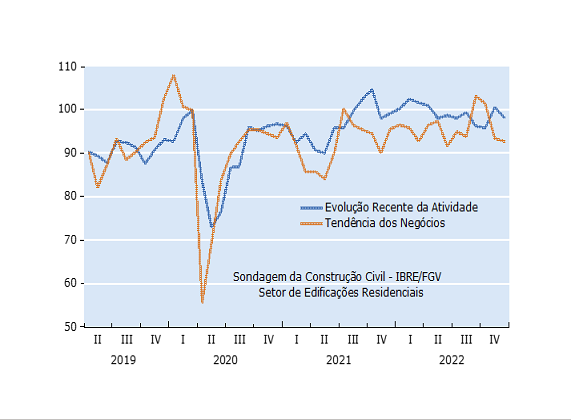

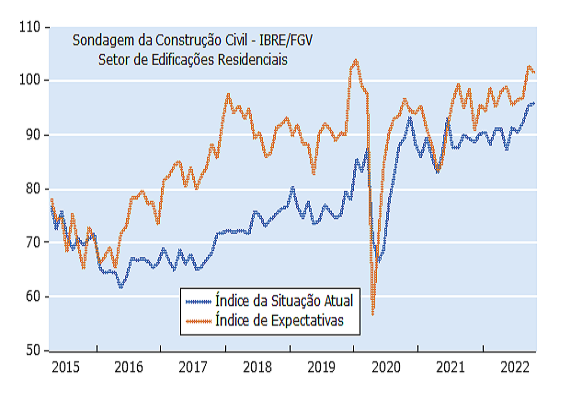

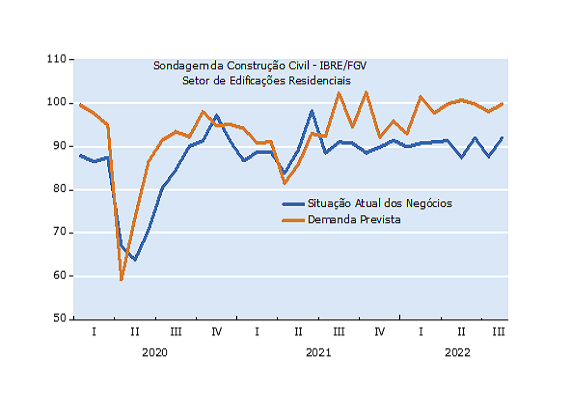

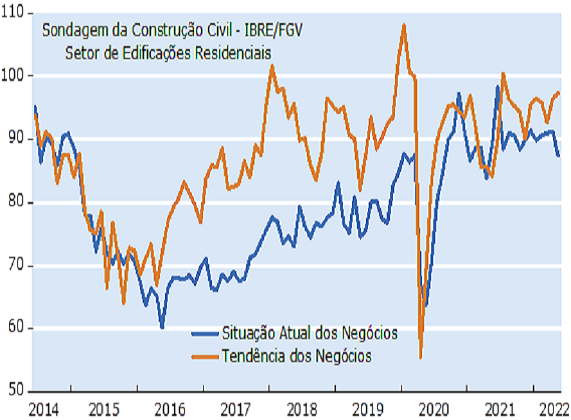

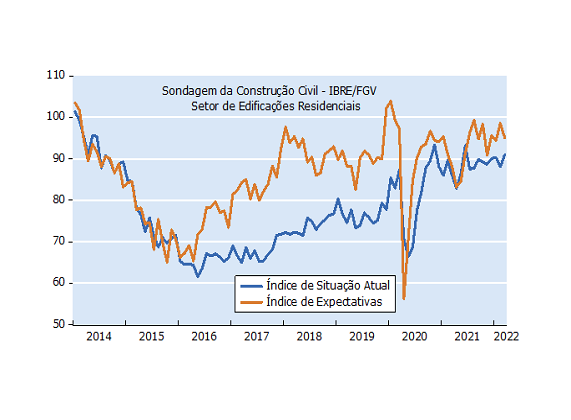

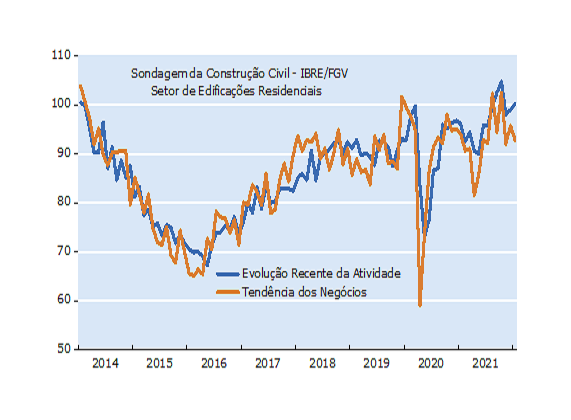

De acordo com a Sondagem da Construção Civil realizada pelo Instituto Brasileiro de Economia da Fundação Getulio Vargas (IBRE-FGV), o setor construtivo enfrenta um horizonte repleto de incertezas que estão atreladas ao desempenho macroeconômico do Brasil nos próximos meses. Essas incertezas refletem as interações entre o setor de construção civil e os mais amplos indicadores econômicos, tais como crescimento do PIB, taxas de juros, e a confiança do consumidor, que coletivamente podem influenciar tanto os investimentos no setor quanto a demanda por novas construções.

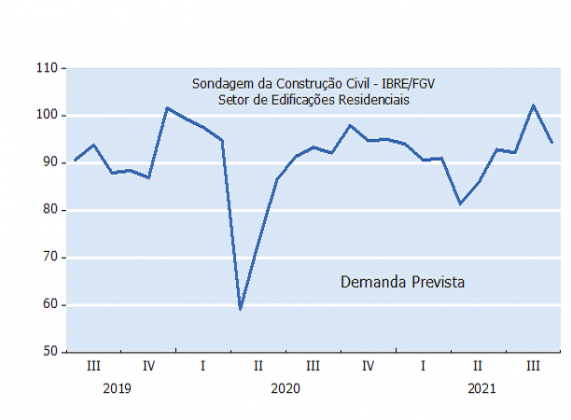

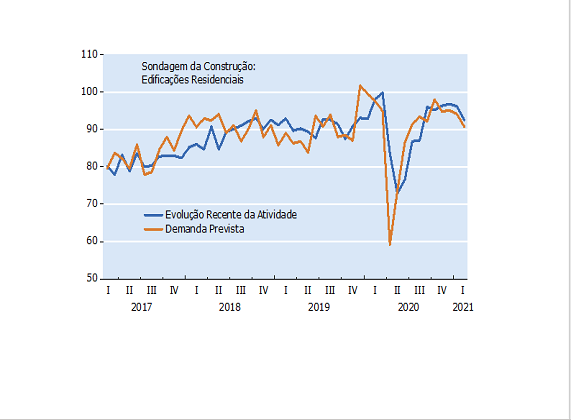

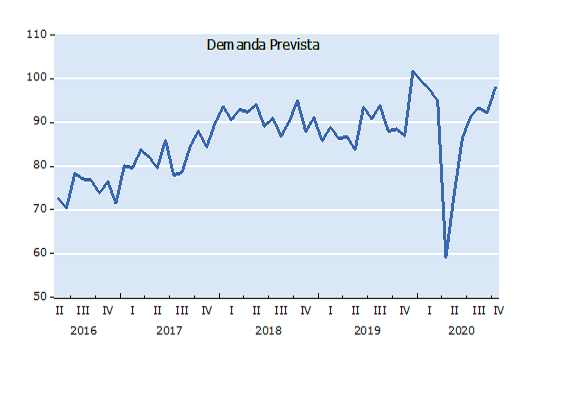

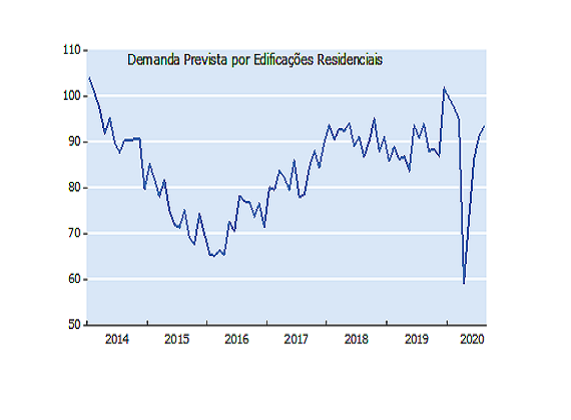

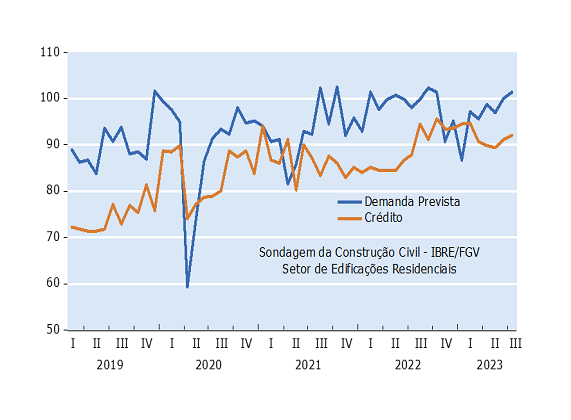

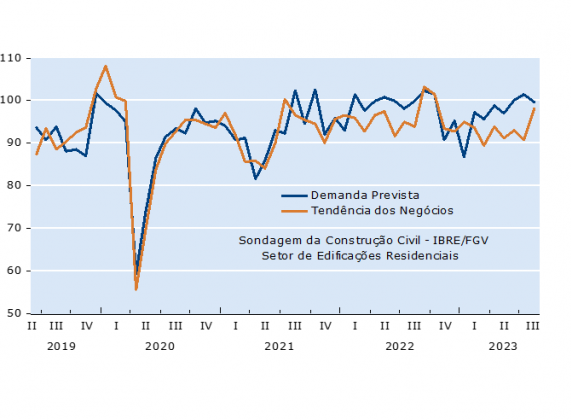

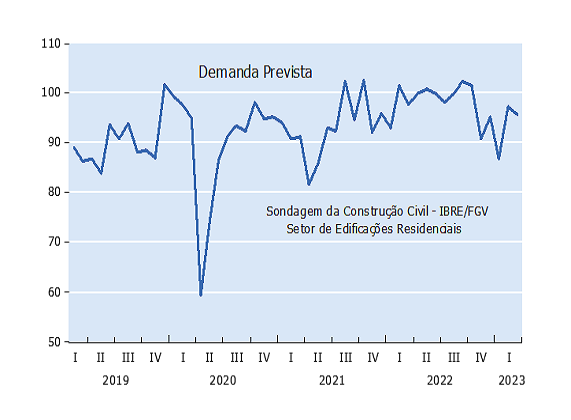

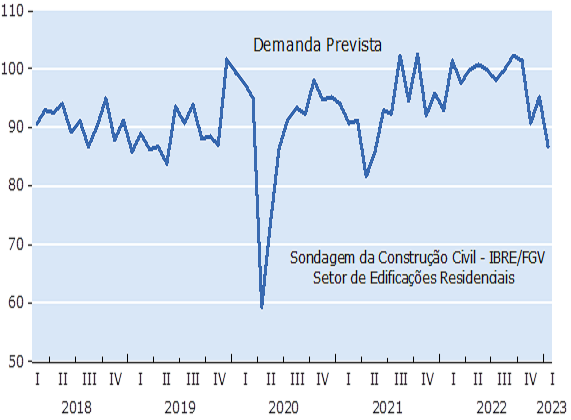

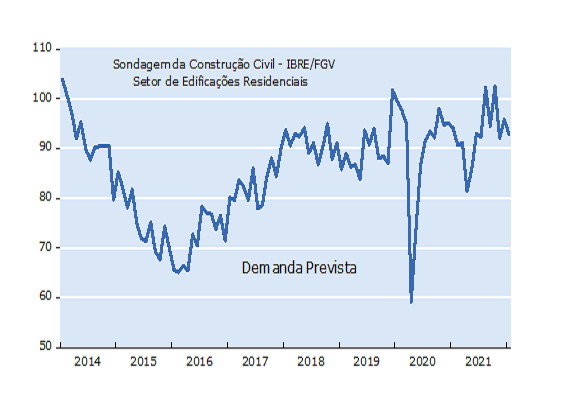

Apesar desse cenário de incertezas, a sondagem destaca um elemento positivo: o indicador de demanda prevista para os próximos três meses manteve-se em uma trajetória de crescimento que tem sido observada desde o início do ano. Este indicador é fundamental para entender as expectativas dos empresários do setor e sua disposição para novos investimentos, servindo como um termômetro para a confiança na recuperação e no desenvolvimento futuro do mercado.

A manutenção dessa tendência de crescimento na expectativa de demanda, mesmo diante de um panorama econômico incerto, pode ser interpretada como um sinal de resiliência do setor da construção civil. Tal resiliência é potencialmente impulsionada por fatores como a continuidade de programas habitacionais, investimentos em infraestrutura, e a busca por ativos reais como proteção contra a inflação, que tendem a sustentar a demanda por construção mesmo em períodos de volatilidade econômica.

Assim, embora as incertezas macroeconômicas possam impor desafios, a expectativa positiva para a demanda no setor da construção civil nos próximos três meses reflete um otimismo cauteloso. Este otimismo, por sua vez, é crucial para a tomada de decisão estratégica das empresas do setor, influenciando desde o planejamento de novos projetos até a gestão de recursos, e indica uma percepção de oportunidades de crescimento apesar dos obstáculos econômicos previstos.

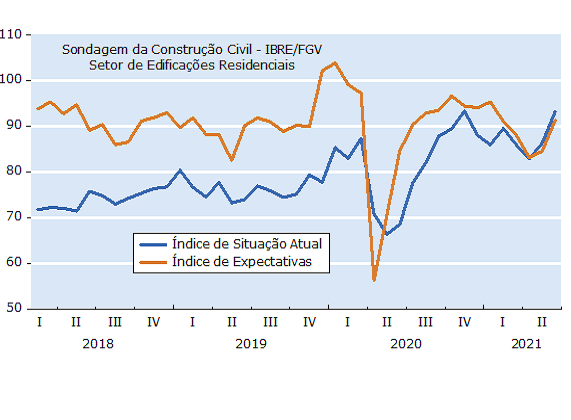

Sondagem da Construção Civil FGV IBRE

* No 1º tri/24 contabilizou-se os meses de janeiro e fevereiro de 2024.

Fonte: FGV IBRE

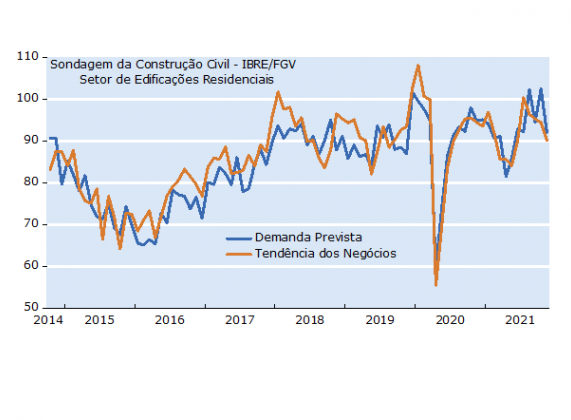

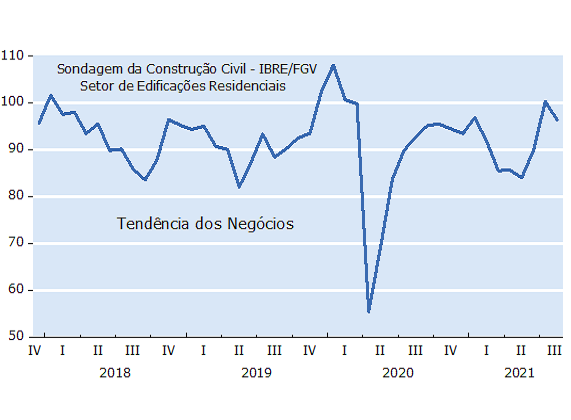

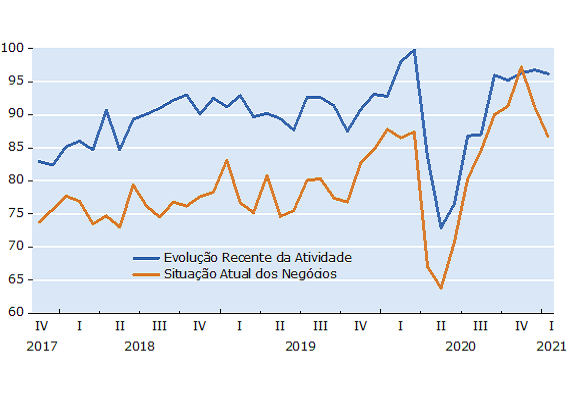

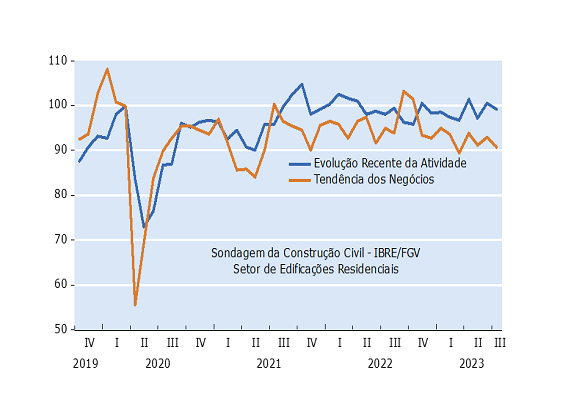

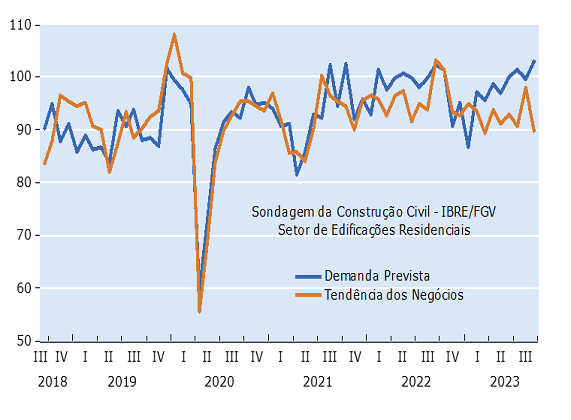

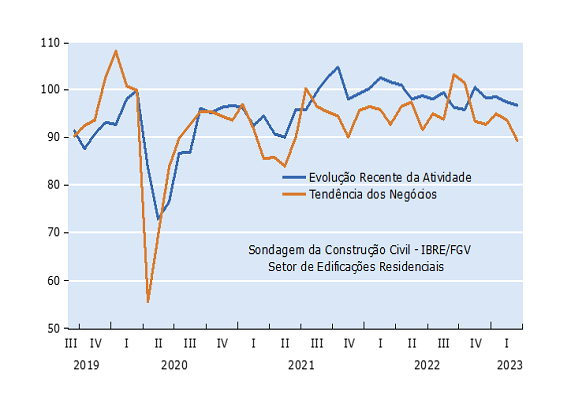

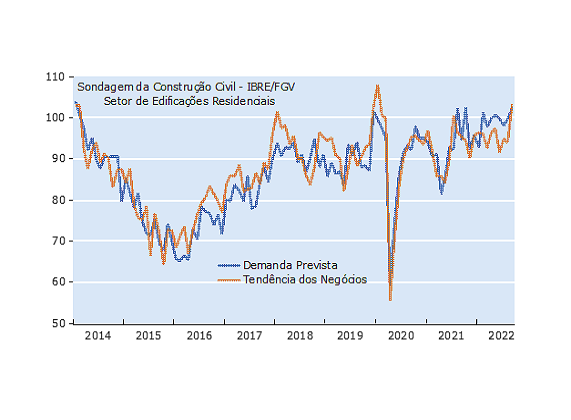

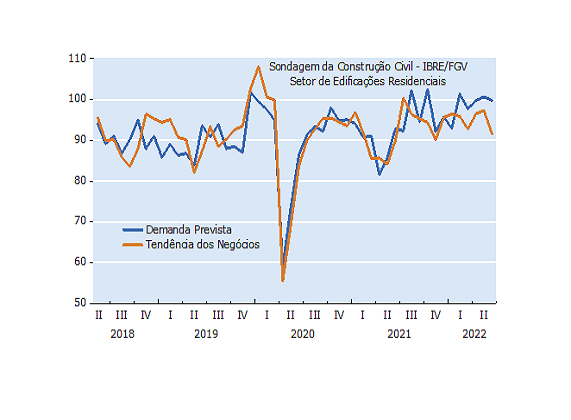

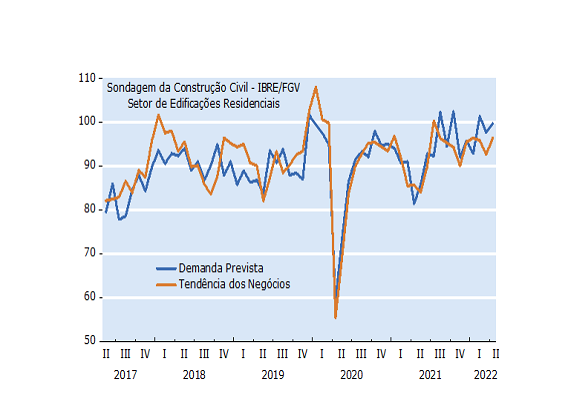

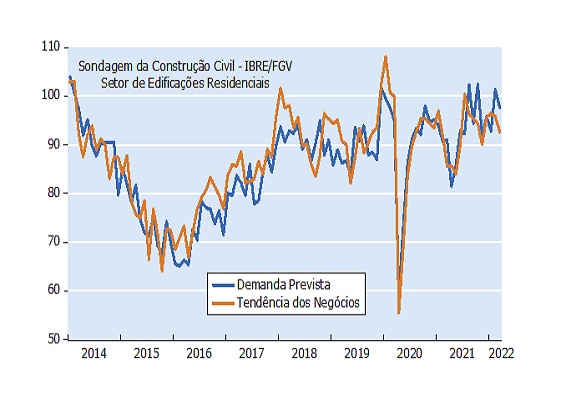

O mesmo levantamento do IBRE-FGV que aborda a Sondagem da Construção Civil também evidencia uma tendência encorajadora no que diz respeito ao indicador "Tendência dos Negócios", que avalia a percepção das empresas sobre a conjuntura dos negócios nos próximos seis meses. Este indicador tem mostrado uma melhoria significativa em suas últimas apurações, refletindo um crescente otimismo entre os empresários do setor. Tal otimismo parece ser embasado, em parte, pelo início de um ciclo de redução nas taxas de juros, assim como pela recuperação observada no mercado de trabalho, dois fatores que conjuntamente apontam para um ambiente propício ao aumento das oportunidades de negócios no segmento da construção civil.

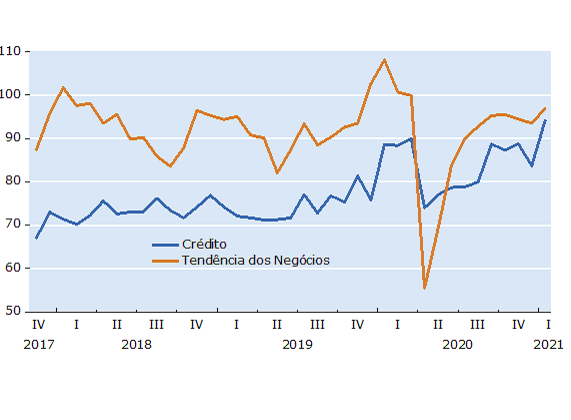

A possibilidade de desaceleração nos preços dos imóveis residenciais nos meses vindouros, caso se concretize, é projetada para ocorrer de maneira mais suave. Isso se deve à continuidade da demanda por imóveis, um fenômeno sustentado não apenas pela melhoria das condições macroeconômicas, mas também pela expectativa de continuidade nos cortes da taxa Selic. A recente decisão do Comitê de Política Monetária (Copom) em março, que reduziu a taxa básica de juros em 0,50 ponto percentual, levando-a a 10,75% ao ano, sinaliza um caminho favorável para a renovação do interesse dos consumidores pela compra de imóveis.

Este conjunto de fatores cria um cenário otimista para o setor da construção civil. A redução dos juros, ao diminuir o custo do crédito imobiliário, torna a aquisição de imóveis mais acessível para um maior número de pessoas, impulsionando assim a demanda. Além disso, a melhora no mercado de trabalho contribui para aumentar a confiança dos consumidores, que se sentem mais seguros para realizar investimentos de longo prazo como a compra de um imóvel. Portanto, embora existam incertezas quanto à evolução geral da economia, os indicativos atuais apontam para um horizonte de oportunidades e crescimento para o setor da construção civil, sustentados pela dinâmica positiva dos seus principais drivers econômicos.

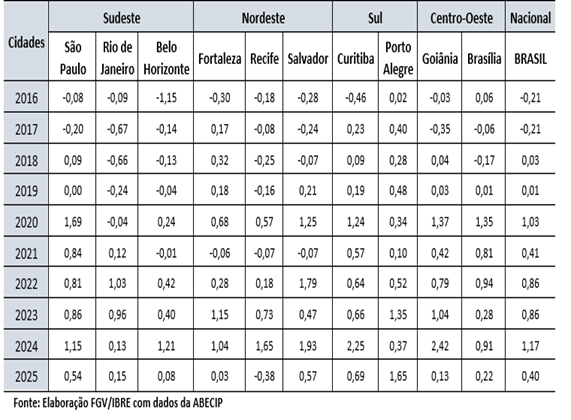

Fonte: Elaboração FGV IBRE com dados da ABECIP

Fonte: Elaboração FGV IBRE com dados da ABECIP

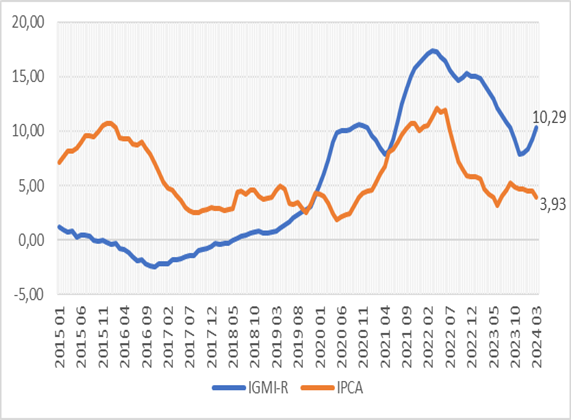

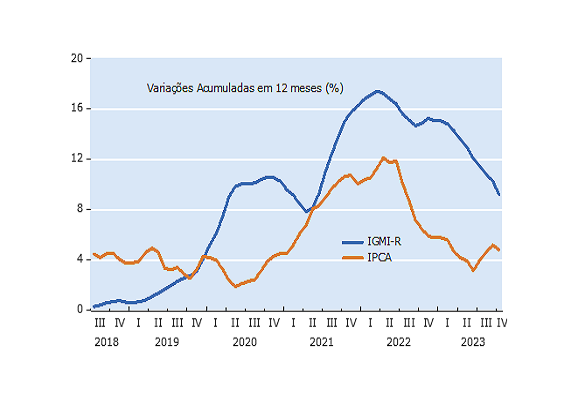

Pode-se notar três momentos no passado recente. A partir de 2021, os dois indicadores possuem tendência conjunta de elevação, sendo a aceleração do IGMI-R/ABECIP superior à do IPCA. A partir de meados de 2022 a tendência passa a ser de desaceleração, praticamente de forma contemporânea entre os dois. O momento atual, iniciado em meados de 2023, apresenta o IPCA convergindo para uma variação anual em torno de 4%, ao passo que o IGMI-R/ABECIP ainda registra variações superiores em nível, mas em contínua desaceleração. Em resumo, os preços dos imóveis residenciais ainda registram ganhos em termos reais nesse final de 2023 (tomando o IPCA/IBGE como base de comparação), mas esses ganhos vêm decrescendo nos últimos meses.

Pode-se notar três momentos no passado recente. A partir de 2021, os dois indicadores possuem tendência conjunta de elevação, sendo a aceleração do IGMI-R/ABECIP superior à do IPCA. A partir de meados de 2022 a tendência passa a ser de desaceleração, praticamente de forma contemporânea entre os dois. O momento atual, iniciado em meados de 2023, apresenta o IPCA convergindo para uma variação anual em torno de 4%, ao passo que o IGMI-R/ABECIP ainda registra variações superiores em nível, mas em contínua desaceleração. Em resumo, os preços dos imóveis residenciais ainda registram ganhos em termos reais nesse final de 2023 (tomando o IPCA/IBGE como base de comparação), mas esses ganhos vêm decrescendo nos últimos meses.

Ainda na perspectiva dos resultados acumulados em 12 meses, na medida em que as expectativas relativas ao IPCA até o final de 2023 estejam próximas do patamar de outubro, se mantida a tendência de desaceleração nos valores nominais dos imóveis residenciais até o final do ano, o mesmo deve ocorrer em termos das variações dos seus preços reais.

Ainda na perspectiva dos resultados acumulados em 12 meses, na medida em que as expectativas relativas ao IPCA até o final de 2023 estejam próximas do patamar de outubro, se mantida a tendência de desaceleração nos valores nominais dos imóveis residenciais até o final do ano, o mesmo deve ocorrer em termos das variações dos seus preços reais. Esse conjunto de indicadores reforça a tendência de continuidade de variações positivas dos preços nominais e reais dos imóveis residenciais nos próximos meses, porém em desaceleração.

Esse conjunto de indicadores reforça a tendência de continuidade de variações positivas dos preços nominais e reais dos imóveis residenciais nos próximos meses, porém em desaceleração.

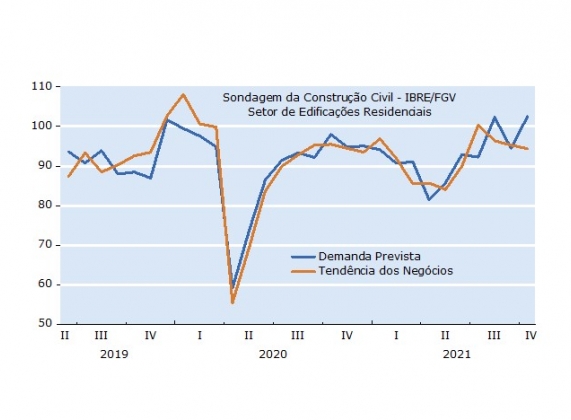

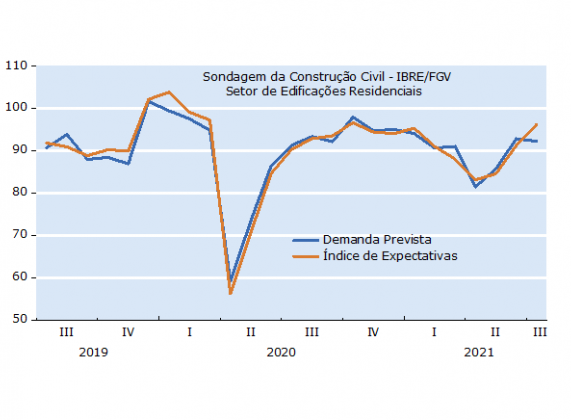

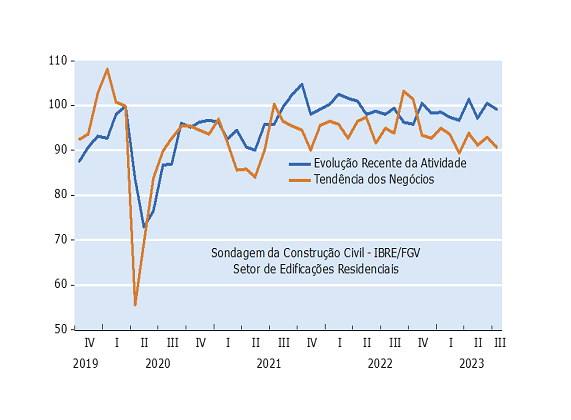

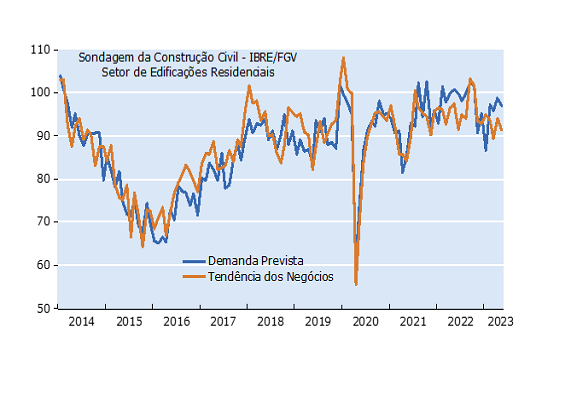

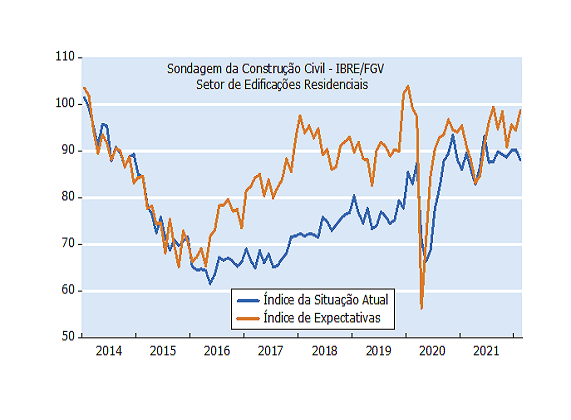

As perspectivas do setor na opinião dos empresários consultados pela Sondagem da Construção Civil (IBRE-FGV) ainda refletem incertezas acerca do nível de atividades em geral da economia brasileira nos próximos meses. Por um lado, o quesito demanda prevista para os próximos três meses manteve na última leitura a tendência de crescimento observada desde o início do ano, como pode ser visto no gráfico abaixo.

As perspectivas do setor na opinião dos empresários consultados pela Sondagem da Construção Civil (IBRE-FGV) ainda refletem incertezas acerca do nível de atividades em geral da economia brasileira nos próximos meses. Por um lado, o quesito demanda prevista para os próximos três meses manteve na última leitura a tendência de crescimento observada desde o início do ano, como pode ser visto no gráfico abaixo. Por outro lado, podemos observar no mesmo gráfico que o quesito Tendência dos Negócios, que avalia a percepção de situação geral dos negócios para as empresas nos próximos seis meses, mostrou piora significativa no último resultado. Essa expectativa, a despeito do início de um ciclo de queda nas taxas de juros e da resiliência do mercado de trabalho, pode refletir alguns indicadores recentes de desaceleração no nível de atividades em geral, como a queda na arrecadação de tributos e o desempenho do setor de serviços.

Por outro lado, podemos observar no mesmo gráfico que o quesito Tendência dos Negócios, que avalia a percepção de situação geral dos negócios para as empresas nos próximos seis meses, mostrou piora significativa no último resultado. Essa expectativa, a despeito do início de um ciclo de queda nas taxas de juros e da resiliência do mercado de trabalho, pode refletir alguns indicadores recentes de desaceleração no nível de atividades em geral, como a queda na arrecadação de tributos e o desempenho do setor de serviços.

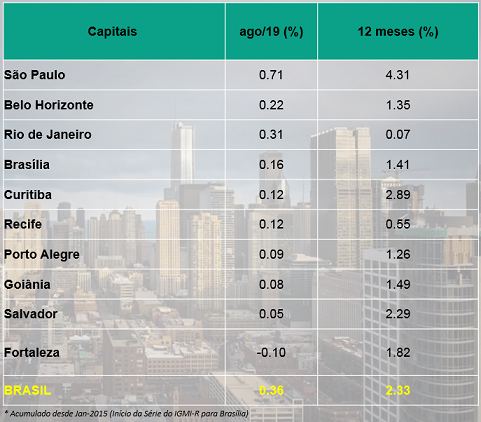

Na medida em que as expectativas de mercado em relação ao IPCA até o final de 2023 apontem para valores próximos ou um pouco acima da variação acumulada em 12 meses registrada em agosto, a tendência de desaceleração do IGMI-R/ABECIP, se confirmada nos próximos meses, implica uma redução nas variações acumuladas em termos reais dos imóveis residenciais até o final desse ano.

Na medida em que as expectativas de mercado em relação ao IPCA até o final de 2023 apontem para valores próximos ou um pouco acima da variação acumulada em 12 meses registrada em agosto, a tendência de desaceleração do IGMI-R/ABECIP, se confirmada nos próximos meses, implica uma redução nas variações acumuladas em termos reais dos imóveis residenciais até o final desse ano. Por sua vez, a resiliência do nível de atividades e do mercado de trabalho, juntamente com o início do ciclo de queda nas taxas de juros impactam positivamente o quesito Tendência Geral dos Negócios para os próximos 3 meses.

Por sua vez, a resiliência do nível de atividades e do mercado de trabalho, juntamente com o início do ciclo de queda nas taxas de juros impactam positivamente o quesito Tendência Geral dos Negócios para os próximos 3 meses.

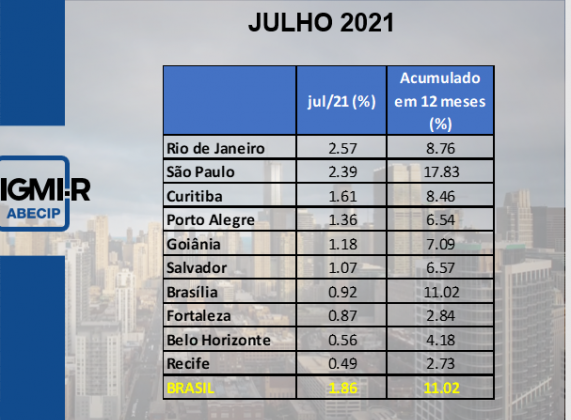

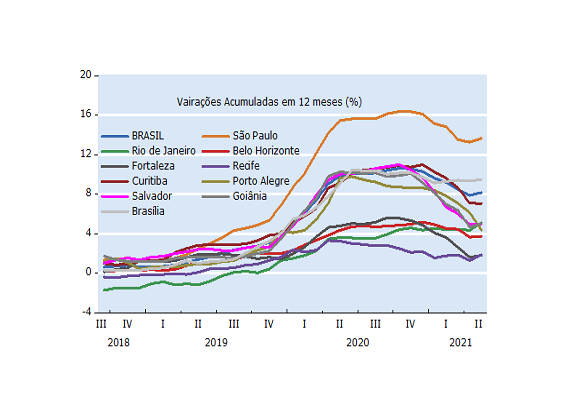

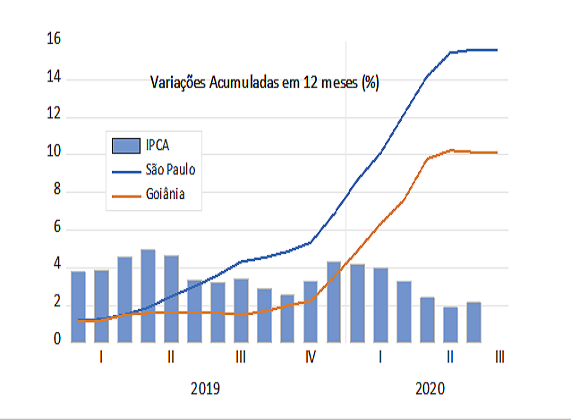

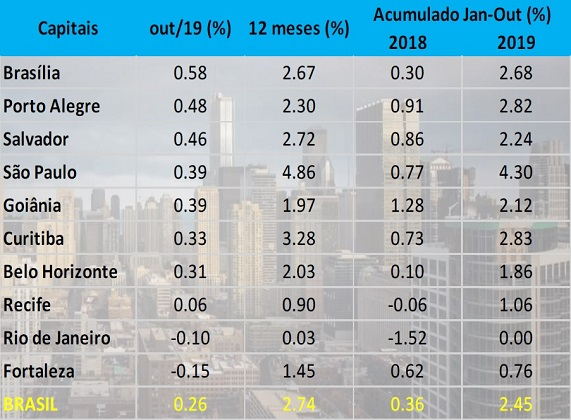

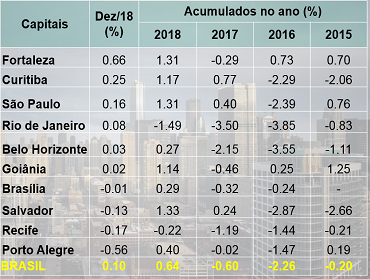

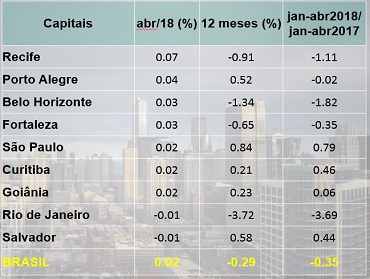

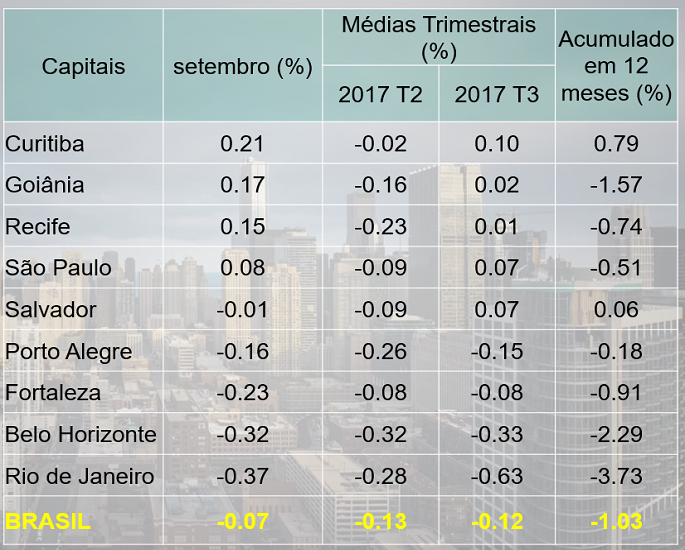

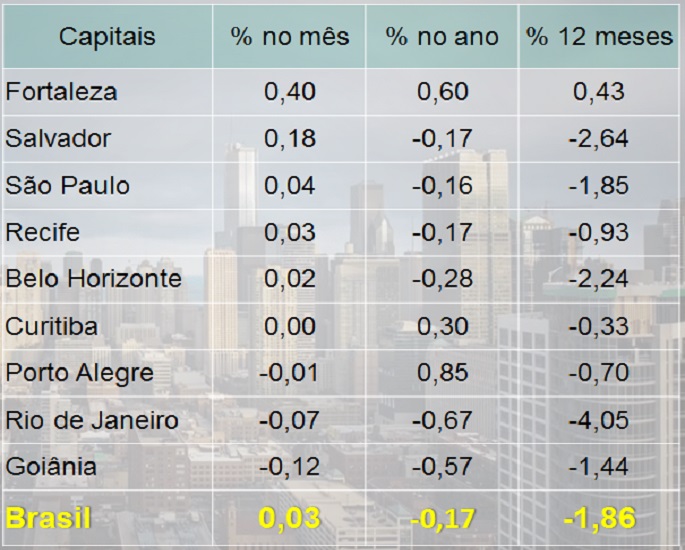

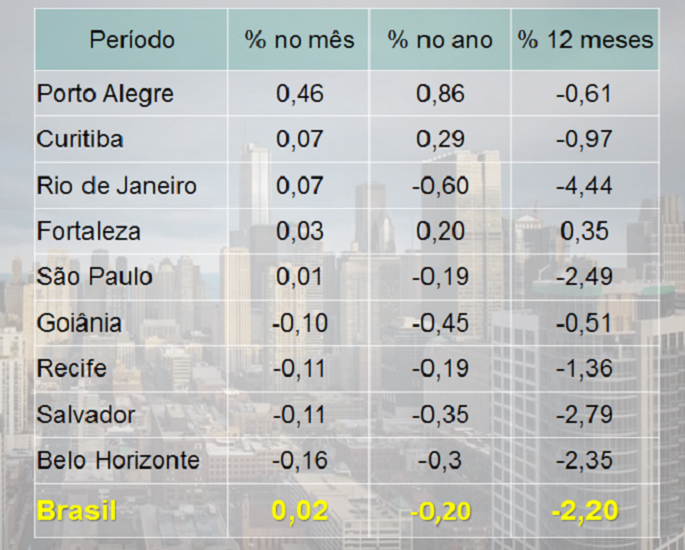

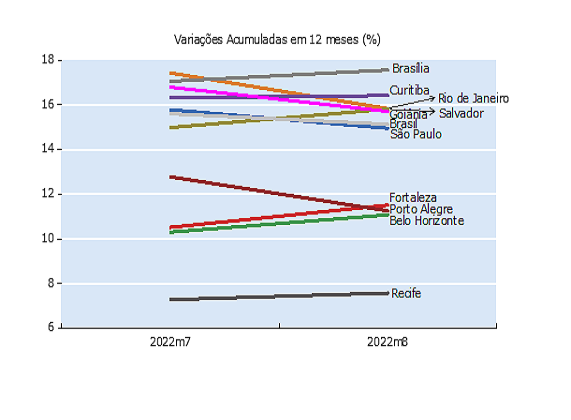

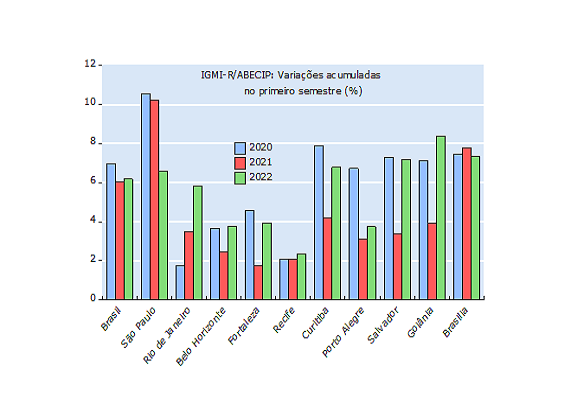

Dentre as capitais com desempenho abaixo da média nacional, ainda sob a perspectiva dos resultados nominais acumulados em 12 meses, apenas Porto Alegre mostrou desaceleração no período, passando de 13,30% em junho para 12,78% em julho.

Dentre as capitais com desempenho abaixo da média nacional, ainda sob a perspectiva dos resultados nominais acumulados em 12 meses, apenas Porto Alegre mostrou desaceleração no período, passando de 13,30% em junho para 12,78% em julho.

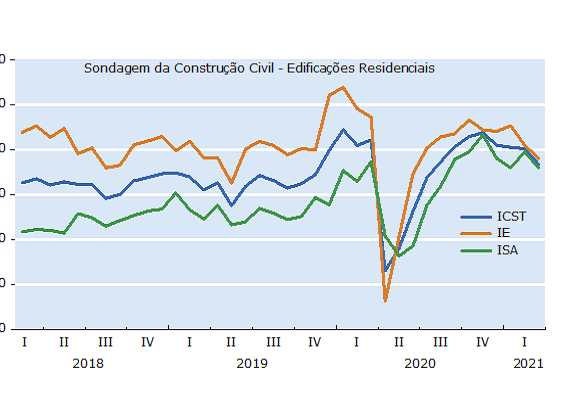

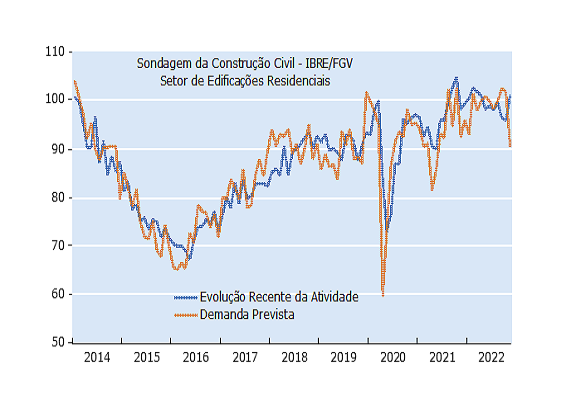

Apesar da nova onda da pandemia, a atividade econômica tem mostrado capacidade de adaptação, ao contrário do contexto da onda anterior, antes do início do processo de imunização. Em contrapartida, a lenta recuperação da massa salarial real e o encarecimento do crédito decorrente da dinâmica da política monetária continuam impondo desafios ao ambiente dos investimentos em geral e à evolução dos preços das edificações residenciais nos próximos meses.

Apesar da nova onda da pandemia, a atividade econômica tem mostrado capacidade de adaptação, ao contrário do contexto da onda anterior, antes do início do processo de imunização. Em contrapartida, a lenta recuperação da massa salarial real e o encarecimento do crédito decorrente da dinâmica da política monetária continuam impondo desafios ao ambiente dos investimentos em geral e à evolução dos preços das edificações residenciais nos próximos meses.