A variação mensal do IGMI-R/ABECIP desacelerou para 1,46% em novembro, após ter registrado 1,73% em outubro. Ainda assim, na perspectiva das variações acumuladas em 12 meses, novembro voltou a apresentar elevação ante ao resultado do mês anterior (15,28% contra 14,90%). Esse resultado merece destaque em termos das variações reais dos preços dos imóveis residenciais, na medida em que os principais índices de inflação no período não acompanharam essa evolução dos preços nominais dos imóveis.

Merece destaque também o fato de nove entre as dez capitais analisadas pelo IGMI-R/ABECIP terem apresentado aceleração nas variações acumuladas em 12 meses, sendo que Recife, a única entre essas capitais que ainda apresentava variações acumuladas inferiores a 10%, acelerou nessa perspectiva para 10,55% em novembro. O resultado de Curitiba, a única entre as capitais que registrou desaceleração nas variações acumuladas em doze meses em novembro (15,95% ante 16,59% em outubro), viu seu desempenho reaproximar-se da média nacional. Salvador registrou em novembro a maior variação acumulada em 12 meses entre as dez capitais (16,89%), mantendo-se em um patamar praticamente estável em relação ao resultado do mês anterior.

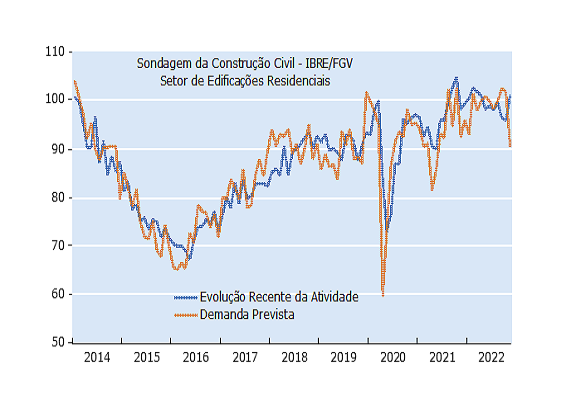

O desempenho dos preços dos imóveis residenciais nessa leitura recente de novembro corrobora o sentimento dos empresários do Setor de Edificações Residenciais no quesito Evolução Recente da Atividade, tal como captado pela Sondagem da Construção Civil do IBRE/FGV. Nos últimos resultados apurados em novembro/22 esse indicador avançou 5,01% em relação ao mês anterior, e 2,55% em relação ao mesmo período de 2021. Por outro lado, os indicadores de expectativas da mesma Sondagem sofreram uma forte queda no período, em particular o quesito Demanda Prevista (para os próximos 3 meses) que recuou fortemente, -10,7% em novembro frente a outubro, e -1,63% em relação ao mesmo mês do ano anterior.

Essa queda significativa pode ser interpretada como a incorporação de dois conjuntos de informações por parte dos empresários do setor. Em primeiro lugar, vários indicadores apontam para uma desaceleração do nível de atividades no último trimestre do ano, possivelmente já refletindo os efeitos da política monetária. Mas a magnitude da queda do quesito Demanda Prevista parece ter mais relação com a indefinição de fundamentos de política econômica após o segundo turno das eleições, em particular em relação às políticas fiscal e monetária a partir do início de 2023. Nesse contexto, é cedo para afirmar que esse comportamento das expectativas em novembro dá início a uma tendência, na medida em que ainda existem muitas incertezas em torno da definição desses fundamentos de política econômica, bem como de seus efeitos sobre variáveis que afetam diretamente o setor de construção, como a evolução das taxas de juros e a retomada de programas de financiamento para habitações direcionadas a estratos de renda mais baixa.