Apesar da variação do IGMI-R/ABECIP em junho (0,48%) ter sido superior à do mês anterior (0,41%), o índice manteve sua trajetória de desaceleração sob a perspectiva da variação acumulada em 12 meses, passando de 12,98% em maio para 12,07% em junho.

Essa desaceleração na variação acumulada em 12 meses foi registrada em todas as dez capitais consideradas, destacando-se a continuidade da convergência dos resultados regionais para a média nacional sob essa perspectiva. Analisando as variações das médias de cada primeiro semestre sobre as médias dos respectivos segundos semestres nos últimos três anos, vemos que essa convergência envolveu uma evolução diferenciada entre as capitais.

Enquanto São Paulo apresentou um patamar relativamente elevado em relação à média nacional no primeiro semestre de 2021, seus resultados desaceleraram nos dois anos seguintes, ficando mais próximos à média nacional. No outro extremo, Fortaleza, Recife e Porto Alegre saíram de patamares inferiores ao da média nacional em 2021, mas tiveram aceleração nas respectivas comparações semestrais em 2022 e 2023. Já Rio de Janeiro, Belo Horizonte, Curitiba, Salvador, Goiânia e Brasília seguiram o movimento do resultado agregado, acelerando entre 2021 e 2022, e desacelerando entre 2022 e 2023, sempre na perspectiva das variações das médias do primeiro semestre sobre as médias dos semestres anteriores.

Em termos de variações reais dos preços dos imóveis residenciais no Brasil, os resultados desse primeiro semestre de 2023 contrastam com a desaceleração das variações nominais, na medida em que os principais índices de preços mantêm uma tendência clara de desaceleração no período, que por sua vez alimentam a expectativa do início de um ciclo de política monetária menos restritiva a partir do segundo semestre.

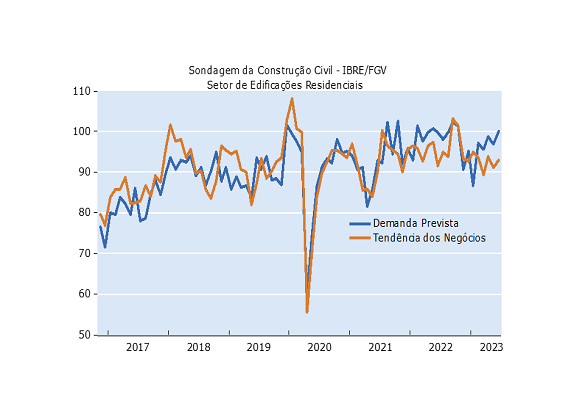

A combinação dessa expectativa com o programa de incentivos a habitações populares impacta favoravelmente a percepção de demanda prevista para os próximos 3 meses por parte dos empresários do setor de edificações residenciais, como apontam os últimos resultados da Sondagem da Construção Civil do IBRE/FGV.

Por sua vez, o quesito Tendência dos Negócios para os próximos 6 meses, captado pelo mesma Sondagem, ainda não apresenta a mesma tendência, apesar da oscilação positiva na última leitura. Esse desempenho reflete os desafios da economia brasileira que, apesar de resultados surpreendendo para o lado positivo nos últimos meses, vem apresentando sinais de desaceleração em alguns indicadores de nível de atividade nesse início de segundo semestre. No entanto, os efeitos das expectativas em relação à já mencionada mudança de rumo da política monetária e à aprovação de importantes reformas estruturais para a economia brasileira têm o potencial de impactar o nível de atividades nos próximos meses, e com ele o mercado de trabalho e a evolução dos preços dos imóveis residenciais.