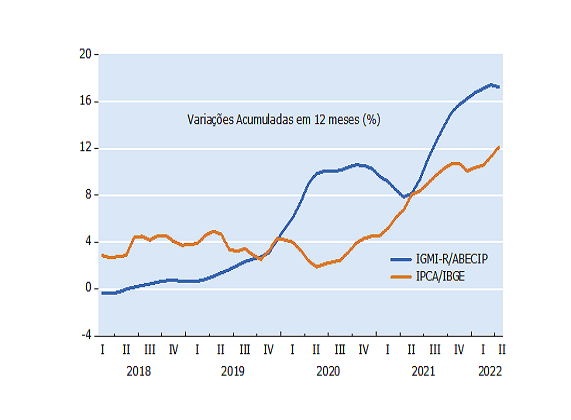

A variação do IGMI-R/ABECIP em abril (1,08%) ficou muito próxima do resultado do mês anterior (1,05%). Na perspectiva temporal mais abrangente, a variação acumulada em doze meses, registrou 17,26% em abril (ante 17,43% em março), interrompendo o processo de aceleração iniciado em abril de 2021.

A aceleração dos preços nominais dos imóveis residenciais a partir de abril de 2021 representou um ganho também em valores reais, tomando como base a evolução do IPCA/IBGE no período, como mostra o gráfico abaixo.

Os resultados de abril de 2020 mostram uma redução dessa valorização real dos imóveis residenciais, na medida em que a desaceleração do IGMI-R/ABECIP no mês ocorre juntamente a uma aceleração do IPCA/IBGE.

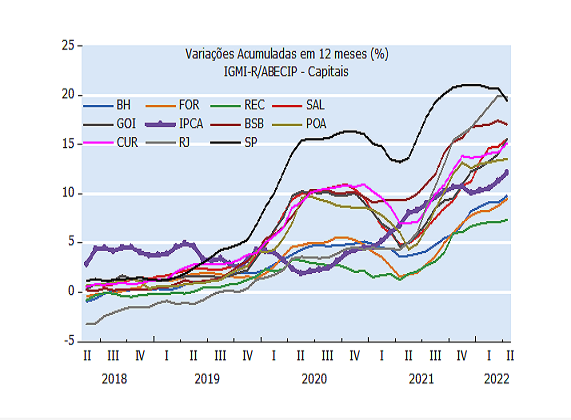

Em termos das dez capitais analisadas pelo IGMI-R/ABECIP, São Paulo, Rio de Janeiro e Brasília compõem o grupo com as maiores variações acumuladas em doze meses, porém com desaceleração em relação aos respectivos resultados de março. Goiânia, Salvador, Curitiba e Porto Alegre integram um segundo grupo com variações acumuladas em 12 meses inferiores às do primeiro grupo, porém com aceleração em abril, e ainda registrando ganhos reais. Um terceiro grupo, formado por Belo Horizonte, Fortaleza e Recife, também apresenta aceleração nas taxas de variação acumuladas em 12 meses, porém ainda aquém da variação acumulada em 12 meses pelo IPCA/IBGE

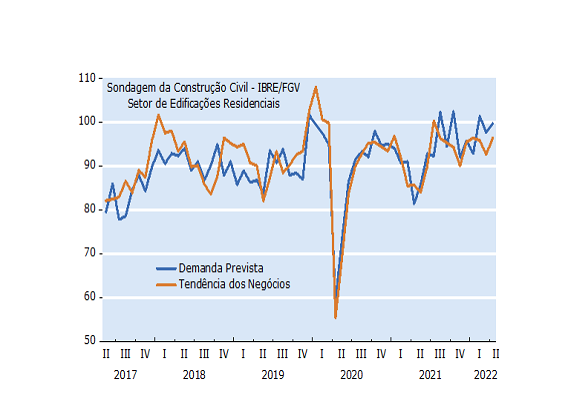

A aceleração dos preços dos imóveis residenciais a partir do segundo trimestre de 2021 ocorreu no contexto da retomada do nível de atividades da economia brasileira, e do aumento da concessão de crédito para o setor. Apesar da tendência de acomodação do crescimento desses preços verificada em abril, e dos desafios renovados em relação à evolução dos preços ao consumidor, as expectativas dos empresários do setor ainda mostram resiliência. Dois dos principais componentes do Índice de Expectativas da Sondagem da construção civil IBRE/FGV, Demanda Prevista e Tendência dos Negócios, reverteram em abril o movimento de queda verificado no mês anterior, como pode ser visto no gráfico abaixo.

O comportamento dos preços dos imóveis residenciais ao longo dos próximos meses pode ser ponderado à luz desses indicadores de expectativas, que ainda evoluem sem tendência clara, refletindo resultados recentes do nível de atividade que parecem contrabalançar em alguma medida os desafios da persistência inflacionária e da lenta recuperação do mercado de trabalho.